こんばんは、くろいずです。

今回は、自分も保有している銘柄である「4063 信越化学工業」を分析したいと思います。

最近は米国株が人気ですが、日本にも魅力的な銘柄があることを発信できれば良いなと思い、始めたシリーズです。

※投資は自己責任・自己判断でお願いします。

企業概要

信越化学工業は、日本国内の化学メーカで一番の時価総額と営業利益を誇る企業です。

また、世界的なシェアもトップの化学メーカーで世界首位と言っても過言ではない企業です。

- 塩ビ・化成品事業:塩化ビニル樹脂(世界シェア首位)

- 半導体シリコン事業:シリコンウェハー(世界シェア首位)

- シリコーン事業:シリコーン樹脂(世界シェア4位、国内首位)

- 電子・機能材料事業:合成石英(世界シェア首位)、フォトマスクブランクス(世界シェア首位)、フォトレジスト(世界シェア2位)

- 機能性化学品事業:合成性フェロモン(世界シェア首位)、メチルセルロース(世界シェア2位)

上記のように、様々な化学製品で世界首位を納めています。

普段何気に使っているビニール袋など、信越化学工業が作っているかもしれませんね。

そんな世界的大企業の信越化学の決算を見ていきましょう。

決算から見る企業価値

会社業績

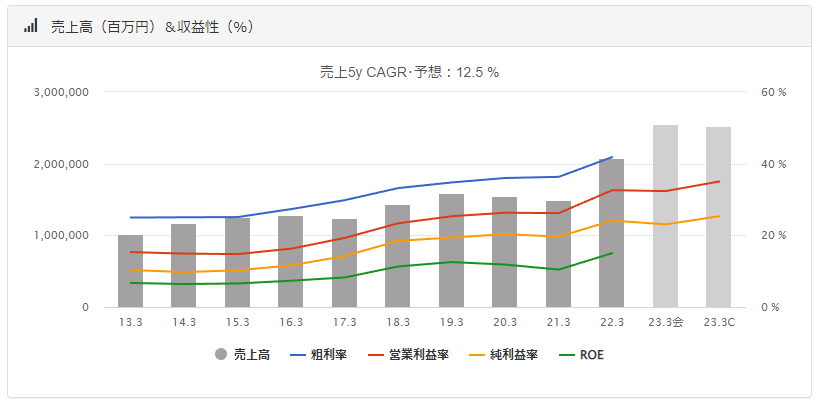

まずは売上ですが、ここ数年は順調に右肩上がりになっています。

この規模の企業になっても、まだまだ右肩上がりの成長が見込めそうですね。

営業利益率に関しては、32.35%とかなりの高水準となっております。

営業利益率とは、売上高から売上原価や販売費、一般管理費を差し引いた営業利益の売上高に対する割合のこと。

つまり、本業からどのくらい効率的に利益を出せたか?を計るための数値です。

一般的に、10%を超えていると優秀ですが、業界によって傾向が異なります。

また、ROEに関しても14.6%とかなり高い水準になっています。

ROE(自己資本利益率)は、投資家が投下した資本に対し、企業がどれだけの利益を上げているかを表す重要な財務指標。

ROEの数値が高いほど経営効率が良いと言える。

日本企業の平均的なROEは、8%ほどです。

財務状況

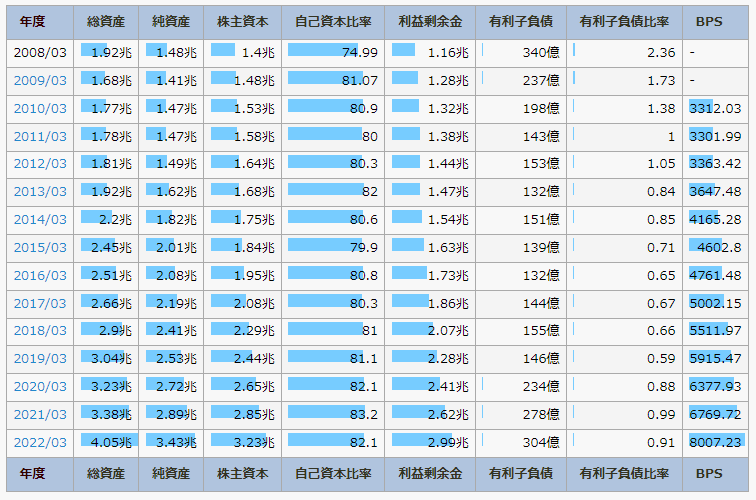

次に財務状況を見ていきます。

自己資本比率は82.1%とこれ以上にない高さを誇っています。

ここが潰れるようなことは、まずないと思って良いでしょう。

自己資本比率とは、返済不要の自己資本が全体の資本調達の何%を占めるかを示す数値であり、自己資本比率が小さいほど、他人資本の影響を受けやすい不安定な会社経営を行っていることになり、会社の独立性に不安が生じます。

自己資本比率が高いほど経営は安定し、倒産しにくい会社となります。自己資本比率は会社経営の安定性を表す数値であり、高いほどよいのです。

一般的に、40%を超えていると経営が安定していると思われる。

有利子負債については、ほんのわずかな水準を残しつつコントロールしているようです。

配当性向

最後に、投資家として重要な配当推移を見ていきたいと思います。

配当金ですが、7年連続の増配となっております。

配当性向に関しては30%ほどで推移しているため、今後も配当を出し続けることができると思われます。

配当性向とは、会社が税引後の利益である当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標です。

配当性向は、1株当たり配当額を1株当たり当期純利益で除して求められます。

一般的に、30%ほどであれば継続的に配当を出せる水準にある。

まとめ

日本企業でも、ここまで世界シェアを獲得していることに日本人として誇りに感じますね。

化学メーカー界のGAFAMといっても過言ではないでしょう。

日本の企業は、ITテックに関しては全く伸びていませんが、製造・製品開発に関しては世界的なシェアを取っている企業が多くあります。

日本の強みはものづくりなので、ものづくり企業を応援することが、日本を応援することに繋がると思います。

そして、財務健全で配当も順調に伸びている企業なので、保有しているだけでかなり安定した配当を得られる銘柄でしょう。

こういった銘柄を軸に、日本個別株のポートフォリオを組んでいきたいですね。

コメント