こんにちは、くろいずです。

投資に関わる経済ニュースをお届けします。

毎週土曜日に更新し、その1週間でどのようなニュースが発表されていたのか?を分かりやすくまとめています。

また、スイングトレードの成績も毎週公開し、反省点や気付きをまとめています。

長い目で見て、上達する姿を見ていただければと思います。

2023年4月24日~2023年4月27日の経済情報

アメリカが債務上限問題でデフォルトに!?

アメリカ政府のお財布事情がそろそろやばい状況になっております。

アメリカ財務省のイエレン財務長官は「1/19に債務上限に達し、6月上旬には現金および特別措置が枯渇する」と述べています。

アメリカは上院と下院の承認が得られることで政策が実行されるため、もしこのまま何もしなければアメリカ国債のデフォルトということになっていまいます。

その裏付として、1ヶ月国債の金利と3ヶ月国債の金利差が挙げられています。

1ヶ月と3ヶ月の金利差が、1.87%と過去にないぐらい広がってきています。

これが意味するのは、1ヶ月先だとおそらく貸したお金は返ってくるけど、3ヶ月先は返ってくるかわからないという状態です。

もちろん、銀行の貸し倒れリスクを恐れたMMFへの資金流入なども要因の一つとして考えられますが、これほどアメリカ国債の信用がなくなるのはいよいよやばい感じがしますね。

自分は、アメリカの長期国債を保有していますし、もしデフォルトすることになればそれなりにダメージを負うことになります。

また、デフォルトしてしまうとどうなるのか?というと政府閉鎖という状況に追い込まれます。

これは、過去にも追い込まれたことがあり、以下のような状況で回復しています。

政府閉鎖から回復した過去の例

- 政治的合意:政府閉鎖を引き起こした主な原因は、予算案の承認や政治的対立などです。政治家たちは、対立を解消するための妥協案を見つけることで、政府閉鎖を収束させることがあります。例えば、2019年に発生した政府閉鎖は、民主党と共和党の予算案の合意によって収束しました。

- 裁判所の判断:政府閉鎖が発生した場合、裁判所が介入することで、政府閉鎖を解決することがあります。例えば、1995年に発生した政府閉鎖は、裁判所が政府の予算案の承認を命じる判断を下すことで、解決されました。

- 経済的圧力:政府閉鎖が長期化すると、経済に大きな影響が出るため、ビジネス界や市民団体などからの圧力がかかることがあります。これによって政治家たちが、妥協案を見つけることが促され、政府閉鎖を収束させることがあります。例えば、2013年に発生した政府閉鎖は、ビジネス界からの圧力がかかり、共和党と民主党の間で予算案の合意が成立したことで収束しました。

- 一定期間の経過:政府閉鎖は、一定期間が経過することで、自動的に収束することがあります。これは、政府の資金が尽きたため、政府が運営できなくなるためです。例えば、2018年に発生した政府閉鎖は、35日間にわたって続き、政府の資金が尽きたことで収束しました。

今回も、過去と同様に政府閉鎖に追い込まれてしまうのか?それとも上院と下院によって債務上限が引き上げられ、デフォルトを回避できるのか?まだわからない状態です。

しかし、世界情勢が悪化している今、アメリカの政府が閉鎖されるとなるとアメリカ軍を動かすことが難しくなると思います。

そうなった時、日本はアメリカの援助なしに中国などの隣国と向き合わないといけない期間があるということになります。

考えれば考えるほど、今の状況は楽観的になれず警戒感を強める必要があると感じています。

植田日銀が初の日銀金融政策決定会合が行われました!

植田さんが日銀の総裁に就任してから初の金融政策決定会合が行われました。

そちらの会見にて、植田さんの発言から今後の金融政策の方向性を探っていきたいと思います。

植田さんの発言まとめ

- 2%を超えるインフレ率が持続するリスクよりも、拙速な引き締めによってインフレ率を2%達成できない方がリスクが高い

- インフレ率2%を超えるまで、金融緩和を続けるコストは大きくないと判断している

- 粘り強く金融緩和を続けることで、賃金上昇が伴う形でのインフレ率2%を達成する

- 金融緩和による副作用は認めざるを得ないが、政策の効果と副作用のバランスを分析する

また、植田さんはこれまでの25年間のデフレ期間に行われた日銀の政策をレビューするとも発言されていました。

今日の植田さんの発言を見るに、インフレ率が2%を一時的に大きく越えようが金融緩和の方向で動くことは間違いなさそうです。

YCCについても、特に注目する発言はなく今のまま現状を維持=金融緩和を行うと思われます。

そして、こちらの会見が行われてからドル円のレートが円安方向へ動きました。

植田さんの発言は、就任前から一貫しておりサプライズがなさそうな印象があります。

つまり、今の日本は生活必需品項目の外圧による物価高が影響していますが、需要と供給のバランスがインフレへと傾いていかない限り、植田さんは金融緩和を続けると思われます。

アメリカの金利上昇が止まらない限り、円安方向へのトレンドは間違いなさそうですね。

2023年3月 米PCEデフレータが発表!

PCEでフレータとは、米財務省が毎月発表している個人消費の物価動向を示す指標です。

消費の段階での物価上昇率を測るために使われる指標になります。

こちらの指標は、実際のインフレ率を表す上でより鮮明かつ重要な指標になりますので、今の物価動向を知る上で重宝されております。

そして、今回のPCEデフレータでは5月のFOMCで利上げを行うのか?それとも利上げを停止するのか?を判断するためのポイントになります。

結果は以下の通りになります。

前月比に対してはさほど変化がなく、前年同月比に関しては大きく上昇しています。

このことから、個人消費のインフレに関してはまだまだ落ち込む様子がなく、今後も利上げは続いていくのではないか?と予想します。

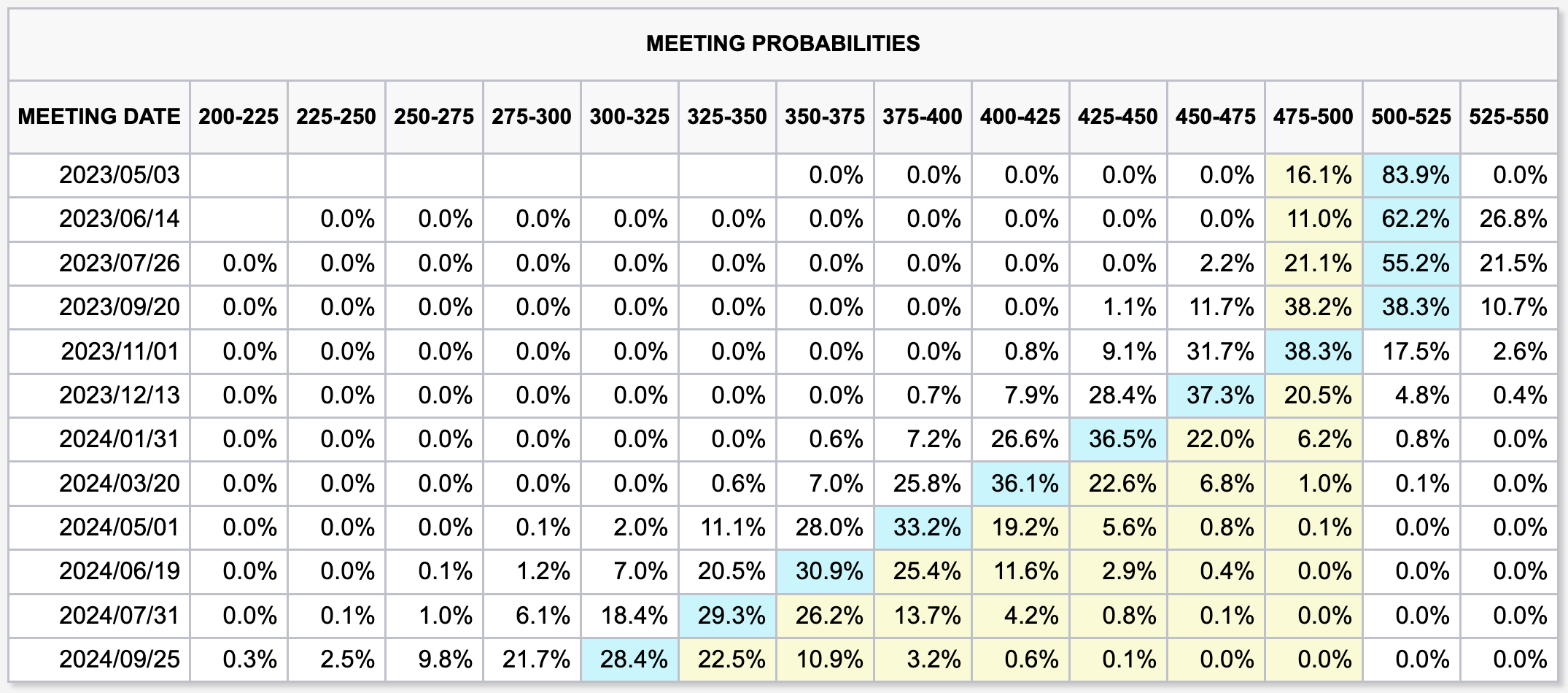

自分の予想では、5%後半まで利上げを行うと思うのですが、市場参加者の予想は以下の通りで、楽観的すぎるのではないか?と思っています。

こちらの金利マップも段々と時間が経つにつれ、タカ派へと動いています。

元々の予想が楽観的過ぎたので、今後はもっと厳しく見積もられるのではないか?と思います。

コメント