こんにちは、くろいずです。

投資に関わる経済ニュースをお届けします。

毎週土曜日に更新し、その1週間でどのようなニュースが発表されていたのか?を分かりやすくまとめています。

また、スイングトレードの成績も毎週公開し、反省点や気付きをまとめています。

長い目で見て、上達する姿を見ていただければと思います。

※投資を推奨する記事ではございません。

※投資は自己責任・自己判断のもとよろしくお願いします。

2023年7月3日~2023年7月7日の経済情報

2023年6月期 日銀短観が発表!

日本の企業の景況感を判断するため、日銀が年4回発表している日銀短観が公開されました。

日銀短観とは、主に製造業と非製造業の業況に関する情報を収集します。調査は企業の経営者や担当者に対して、将来の業況や経済の見通し、需要・生産・雇用の予測などに関するアンケートを行い、その結果を集計・分析しています。 また、日本国内の経済の現状と将来の展望を把握するための重要な指標として市場や政策立案者によく注目されています。結果は一般に「景況感指数」としてまとめられ、前回調査との比較や業種別の詳細な分析が行われます。

| 日銀短観 | 結果(6月) | 予想(6月) | 前回(3月) |

|---|---|---|---|

| 大企業製造業 | +5 | +3 | +1 |

| 大企業非製造業 | +23 | +22 | +20 |

結果を見ると、製造業も非製造業も前回から堅調に推移しています。

この結果は、円安とインフレによる影響が大きいと思われます。

円安により、企業の生産は国内に回帰し、国内の設備投資が増え、国内での生産が行われることで国内の雇用や所得が増えます。

その結果、こういった経済指標に数値として現れています。

また、円安によりインフレが引き起こされていますが、海外諸国と比べてもまだ日本のインフレ率は正常な範囲と言えるので、景気にとっては良いものとなります。

このまま日本経済が成長し続けることができれば、アベノミクスである3本目の矢がようやく実現した!ということになるでしょう。

これからも定点観測を続け、経済の現在位置をしっかりと把握しながら投資に活かしましょう。

2023年6月 米ISM景気指数が発表!

企業の購買担当者へ調査されるISM景気指数が発表されました。

こちらの指数では、製造業と非製造業に分かれて集計され、企業の経済活動の景況感を測るために使われます。

- 製造業景況指数(Manufacturing Purchasing Managers’ Index, PMI): 製造業の生産活動、新規受注、在庫、雇用などの項目について調査し、それらの指標を総合的に評価したものです。PMIは、50を基準として、50以上で景況の改善を示し、50以下で景況の悪化を示します。

- 非製造業景況指数(Non-Manufacturing Purchasing Managers’ Index, NMI): 非製造業(サービス業、建設業など)の新規受注、ビジネス活動、雇用、在庫などの項目について調査し、それらの指標を総合的に評価したものです。NMIも、50を基準として、50以上で景況の改善を示し、50以下で景況の悪化を示します。

| ISM景気指数 | 今回(6月) | 市場予想(6月) | 前回(5月) |

|---|---|---|---|

| 製造業 | 46.0% | 47.1% | 46.9% |

| 非製造業 | 53.9% | 51.0% | 50.3% |

結果は上記の通りで、製造業が市場予想を下回り景気がより縮小しているのに対し、サービス業は市場予想を上回り景気が拡大しています。

市場全体としては、製造業より非製造業のほうが大きいので、景気は良くなっていると予想できます。

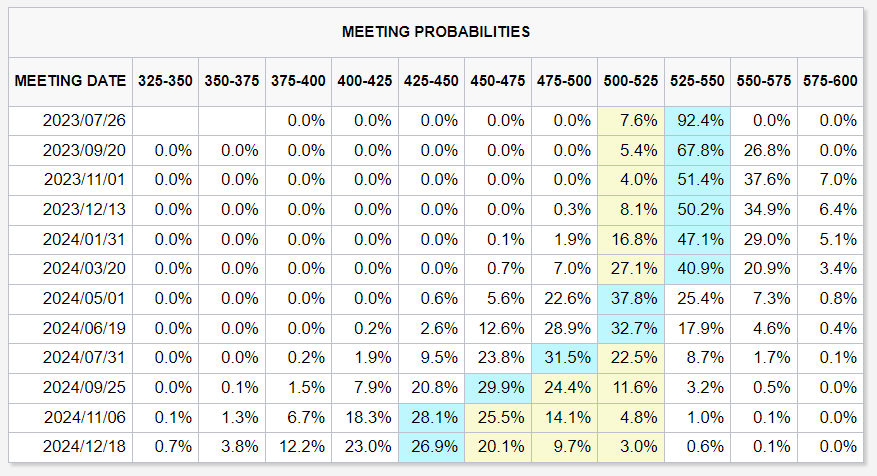

引用:CME FedWatch Tool

ISM景気指数の発表を受けて、金利予想は若干タカ派よりへと傾きました。

前回のFOMCにて、“年内に残り2回の利上げが必要だ”という発言がパウエル議長からありましたが、その1回目は7月のFOMCで行われるだろうということを市場は織り込んでいるようです。

そして、この状況と金利の予想を見ると、これまでの逆金融相場と同じ“悪いニュースは良いニュース、良いニュースは悪いニュース”になっているような気がします。

つまり、今の相場において景気が良いニュースが出ると、それは市場にとっては悪いニュースだと働くということです。

(ISM景気指数が良い→金利の予想が引きあがる、といった感じ)

おそらく今のアメリカ市場は、思っているよりも景気は良いでしょうから、これから発表される経済指標によっては、まだまだ利上げが必要だという判断にもなりかねません。

今後も経済指標と市場の予想に注目しながら、現在の景気サイクルを正しく捉える必要があります。

2023年6月 米雇用統計が発表!

現在の景気の実態を測るうえで、重要な経済指標である雇用統計が発表されました。

雇用統計とは、以下の要素を含んでいる経済指標になります。

- 労働力参加率(Labor Force Participation Rate): 労働力参加率は、ある国や地域において、労働可能な人々が労働市場に参加している割合を示します。就業者や求職者の人数を労働力として計算し、総人口に対する割合として表されます。

- 失業率(Unemployment Rate): 失業率は、労働市場において仕事を求めているが見つからず、かつ積極的に求職している人々の割合を示します。一般的に、失業率が低くなると、労働市場が健全であることを示し、経済の好調を反映する指標とされています。

- 雇用創出数(Employment Creation): 雇用創出数は、ある期間(通常は月次または四半期)における新たに創出された雇用の数を示します。これは、新たな雇用契約や雇用拡大によって生まれた雇用機会の数を指します。

そして、6月の雇用統計は以下の通りになりました。

| 雇用統計 | 今回(6月) | 市場予想(6月) | 前回(5月) |

|---|---|---|---|

| 雇用者数 | 20.9万人 | 22.4万人 | 30.6万人 |

| 失業率 | 3.6% | 3.6% | 3.7% |

| 平均時給 | 4.4% | 4.2% | 4.4% |

| 労働参加率 | 62.6% | 62.6% | 62.6% |

前回は、雇用者数が市場予想を大きく上回る結果となりましたが、今回は市場予想を下回りました。

ようやく、労働市場にも雇用を創出するのが難しくなるぐらい、資金繰りが危なくなってきたのかもしれません。

しかし、失業率が市場予想と変わらず、前回の結果と比べてもそこまで大した変化がみられません。

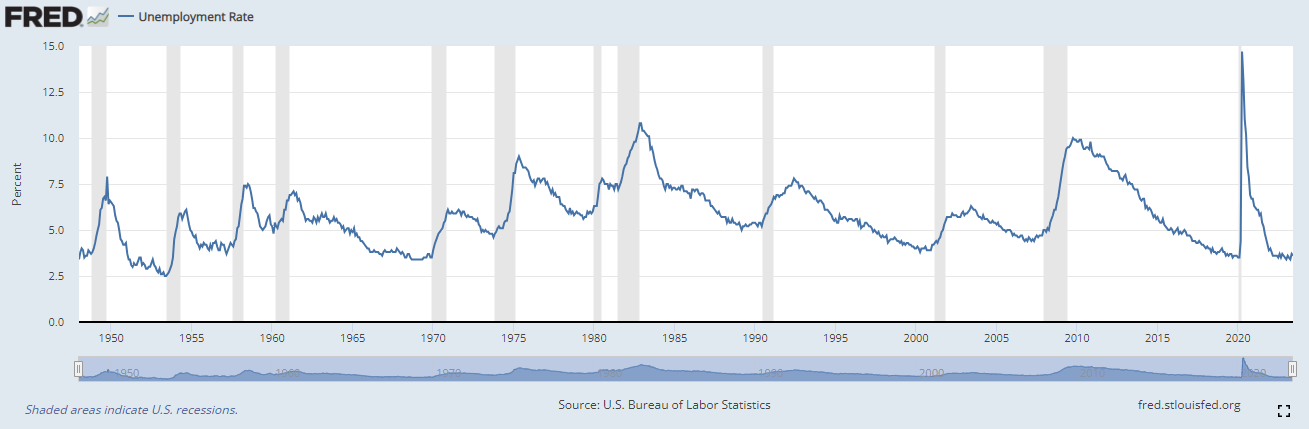

雇用統計で重要な指標は、失業率と平均時給です。

失業率が大幅に上昇すると、景気が一気に悪化し、リセッション入りすることは、過去の歴史が証明しています。

上記のグラフは、過去の失業率の折れ線グラフと灰色がリセッションした期間を表しています。

失業率が一気に跳ね上がったタイミングで、例外なくリセッションに入っていることがわかります。

このことから、失業率を見ておくことは非常に重要だと言えます。

そして、平均時給についてですが、市場予想を上回っています。

平均時給が高くなってしまうと、個人の購買意欲が落ちず、インフレに歯止めがかかりません。

やはり、まだまだインフレは続くと見ておいたほうが良いでしょう。

年内の利上げも、本当に2回で済むのか?怪しいところです。

今回の雇用統計の結果からは、まだまだ景気が後退しているとは言えないでしょう。

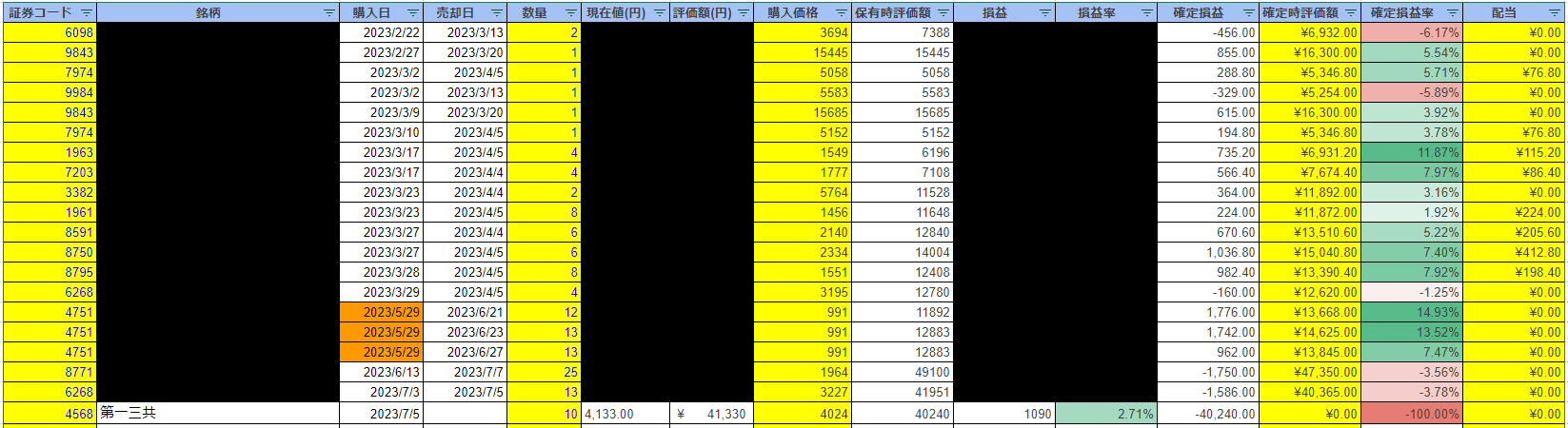

今週のコメント

7月頭のトレードは大変難しい

7月初週は、機関投資家のETF換金売りが発生すると言われており、無事に日経平均が下がりトレードも損切りを行いました。

これまで保有していたイー・ギャランティと最近保有したナブテスコを損切りしました。

自分の損切りルールは、-5%を超えたら行うというルールですが、今の日本株が少し重たく感じたのと、他に買いたい銘柄が出てきたため資金を確保するために損切りしました。

そして、新たに購入した銘柄は第一三共です。

第一三共は、抗がん剤の試験があまりよくなかったのか、大して効果が得られないということが分かったそうです。

その影響で、一時的に急落しストップ安になるまで下落した日がありました。

その次の日に、午前の株の動きをみてから第一三共の株を購入しました。

結果は、今のところ上昇していますが、もう少し上の方まで伸びると思っています。

自分の想定している価格まで上昇したら、利確を行おうと思います。

その他にも、来週頭の動きを見てから購入したい銘柄があるため、今は一時的に資金を確保しています。

しかし、7月8月は短期のトレードをするには少し危ない気もしています。

今のところ、日本株やアメリカ株が伸びすぎたこともあり、一旦調整が入る時期としては適切なタイミングなのではないか?とも思います。

今後も注意してトレードを行っていきます。

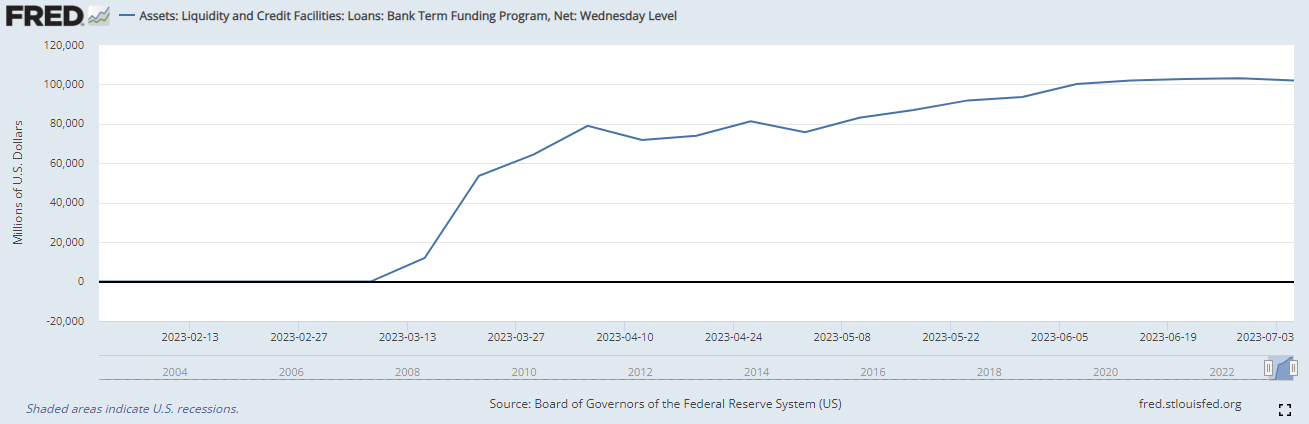

アメリカのステルス金融緩和

インフレを抑えようと利上げに必死のアメリカですが、実は裏でステルス金融緩和を行っています。

それが、BTFPという今年の3月から執行されたプログラムです。

BTFPとは、銀行、貯蓄組合、信用組合、その他の適格な預金取扱機関に対し、米国債、米国機関証券、米国機関住宅ローン担保証券など、連邦準備銀行が公開市場操作で購入できるあらゆる担保を担保に、最長1年の融資を行う。これらの資産は、額面で評価される。

そして、このプログラムが始まってから日本円にして1000億円ほどの融資がすでに実行されています。

これは、今年の3月ぐらいに発生したシリコンバレーバンクなどの破綻が起こらないようにするためのものです。

シリコンバレーバンクがなぜ破綻したのかというと…

- 銀行に預けられた預金を債券で運用

- 2022年からの急激な利上げで債券価格が下落

- 債券価格の下落を財務上計上しないといけなくなる

- シリコンバレーバンクの財務状況がやばい!とSNSで騒がれる

- 取り付け騒ぎへ…

といったフローで破綻しました。

また、シリコンバレーバンクはリーマン・ブラザーズのCFOを運用担当者として採用していたこともあり、銀行に課せられるストレステストをクリアしていなかったことが根本の原因です。

(要は、顧客の預金を運用する際、リスクを取りすぎていたということ。日本の大手メガバンクなどは、この辺に関してアメリカよりはしっかりしています。)

つまり、無理な運用をしたリスクが顕在化したということです。

しかし、BTFPでは上記の3番のタイミングで担保があれば融資が受けれるため、どれだけリスクを取った運用をして、どれだけ減損したところで財務上は問題ないということになります。

このため、本来であれば破綻していた銀行ももっと多くあったはずですが、まだ破綻を免れているのが現状です。

そこで、アメリカの現状を考えると、今はインフレを抑えようとしている局面です。

ですが、BTFPなんてものをこのまま続けていたら市場にお金がばら撒かれているのと同じなので、インフレが落ち着くわけがありません。

(銀行が運用している金融商品を通じて、市場にお金が流れているということ。)

これは、ある種のバブルが発生しているともいえる状況なので、いずれ弾けることは間違いないでしょう。

こんなことをしていれば、今後発生し得るリセッションがより深く、より長くなるだけだと思います。

しかし、アメリカは来年の大統領選に向けて、景気を悪化させるわけにはいかないため、来年までこういったステルス金融緩和のようなものは発生するでしょう。

そして、大統領選が終わり、ステルス金融緩和もやめまーすとなった時、リーマンショック以上のリセッションが発生するかもしれません。

いずれ発生するであろうリセッションに備えて、現金を保有しておきましょう。

コメント