こんにちは、くろいずです。

投資に関わる経済ニュースをお届けします。

毎週土曜日に更新し、その1週間でどのようなニュースが発表されていたのか?を分かりやすくまとめています。

また、スイングトレードの成績も毎週公開し、反省点や気付きをまとめています。

長い目で見て、上達する姿を見ていただければと思います。

※投資を推奨する記事ではございません。

※投資は自己責任・自己判断のもとよろしくお願いします。

2023年6月26日~2023年6月30日の経済情報

日銀会合における主な意見

6月に行われた日銀の金融政策決定会合における主な意見が掲載されていたので、重要な部分だけを取り上げたいと思います。

1.金融経済情勢に関する意見

- 資源高の影響を受けつつも、個人消費などは緩やかに増加している。

- 企業の景況感は、拡大・縮小の分岐点を上回っており、設備投資などの積極な姿勢が維持されている。

- 企業の稼ぐ力強化の取り組みから成長期待が高まりつつある中、地域経済を牽引する企業に対して資金需要を掘り起こし支える地銀の役割に注目している。

- 消費者物価は、今年度半ば(10月頃?)にかけて低下していくとみらているが、再び上昇していくかは不確実。

- 消費者物価の強さが維持できるかどうかは、企業の価格設定が賃金に反映されることが必要。

2.金融政策運営に関する意見

- 先行きの物価見通しを踏まえると、金融緩和を維持するのが妥当な判断。

- 2%の物価安定目標は、輸入品などのコスト・プッシュによる物価上昇ではなく、賃金上昇に伴う物価上昇が必要である。

- 拙速な政策転換により経済にブレーキをかけるのではなく、粘り強く金融緩和を続けることで物価上昇を維持する。

- イールドカーブの歪みの解消が進み、市場機能の改善も見られているためYCCの運用を見直す必要はない。

- ただし、YCCの出口局面における急激な金利変動の回避、市場機能の改善、市場との対話の円滑化と言った点を勘定すると、早い段階で扱いの見直しを検討する必要がある。

まとめ

上記の意見を見ると、概ね今まで通りの金融緩和政策を継続するものと思われます。

賃金上昇に伴う物価上昇を実現するという点も、一時的な目標達成の要因がコスト・プッシュによるものだということを正しく認識できているからこその発言だと思います。

この体制を続ければ、いずれはデフレを脱却し経済が本来あるべきインフレになることが予想されますが、ここで問題なのが財務省とその操り人形である岸田政権です。

過去最高の税収を巻き上げておきながら、インボイス制度などの増税を行う意味がわかりません。

そもそも、日銀の金融緩和も副作用を認識しながら行っているのですが、金融緩和などしなくても経済が30年も低迷しているのであれば減税するのが普通だろうと思います。

今は植田日銀総裁が経済学者ということもあり、まともな政策を行っているからなんとかなっていますが、これが何も知らない官僚上がりの総裁になると、また過去のデフレ時代に戻ってしまうことでしょう。

こういう国全体に関わるところは、年功序列の人事はやめてほしいとこですね。

これからも、植田日銀には景気を回復させる働きを期待したいと思います。

1-3月期 米実質GDP・確定値が発表!

アメリカの1-3月期の実質GDPが確定しました。

| 前期比 | 確定値 | 市場予想 | 改定値 |

|---|---|---|---|

| 実質GDP | +2.0% | +1.4% | +1.3% |

結果を見ると、とても堅調に経済が伸びているような数値になっています。

GDPの内訳については、こちらの池田さんのツイートがわかりやすくまとめられているので、紹介させてもらいます。

1枚目の画像のグラフを見ると、現在は個人消費がGDPに大きく影響しているようです。

2022年の1年間のグラフと比較すると、今回の個人消費がいかに伸びているか?を理解することができます。

そして、民間投資は大きくマイナスに転じています。

これは、高いインフレ率によって個人の消費は伸びざるを得ないのに対し、経済は縮小しているという異様な結果になっています。

このような状況が長続きするわけがなく、このままいくといずれ個人の貯蓄は底を尽き、企業側は縮小せざるを得ないので失業者が増えてくるだろうと思います。

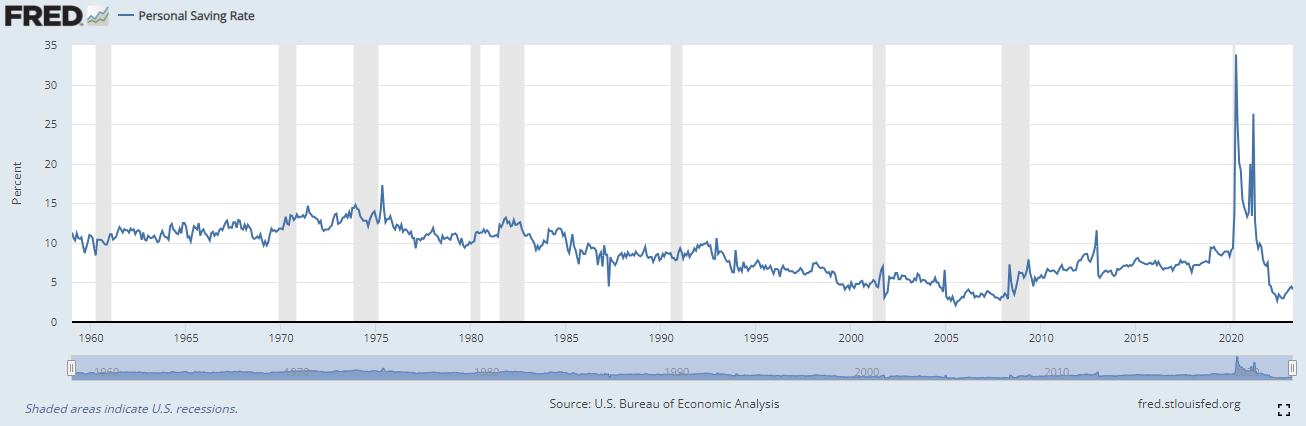

上記は、アメリカの個人の貯蓄率を表すグラフです。

2020年のコロナショック時にお金をばら撒き、一気に貯蓄率が伸びていますが、その後は過去最低の水準まで下落しています。

もちろん、インフレにより物価が上昇したことで、賃金だけでは生活費を賄えない人々が貯蓄を崩しながら生活しているだろうと予想できます。

今はまだ、GDPにも個人消費の堅調さが見えますが、残り3クォーターでそれぞれ発表されるGDPの個人消費がどのように推移しているのかを注目したいと思います。

個人消費が落ち着かない限り、インフレは落ち着かないので、ここは景気の先行性があると思います。

2023年5月 米PCEデフレーターが発表!

インフレを測るうえで重要なPCEデフレーターが発表されました。

PCEデフレーターは、消費者支出に関連する広範な商品とサービスの価格変動を計測し、インフレ率やデフレ率を示す指標として使用されます。

PCEデフレーターは、他の一般的な物価指数である消費者物価指数(CPI)と比較して、より包括的な物価変動を示す特徴があります。PCEデフレーターは、消費者の支出パターンの変化を反映するため、CPIよりも消費者行動に密接に関連した指標とされています。| PCEデフレーター | 今回(5月) | 予想(5月) | 前回(4月) |

|---|---|---|---|

| 総合(前年比) | +3.8% | +4.6% | +4.3% |

| コア(前年比) | +4.6% | +4.7% | +4.7% |

| コア(前月比) | +0.3% | +0.3% | +0.4% |

結果を見ると、総合に関しては予想よりも低くインフレが抑制されているように見えます。

しかし、食品・エネルギーを除くコアに関しては、まだまだ強い傾向が見られます。

FRBは、前年同月比のコアPCEデフレーターを2%程度に調整しようとしているわけですから、ここからあと2.6%は下落させなければなりません。

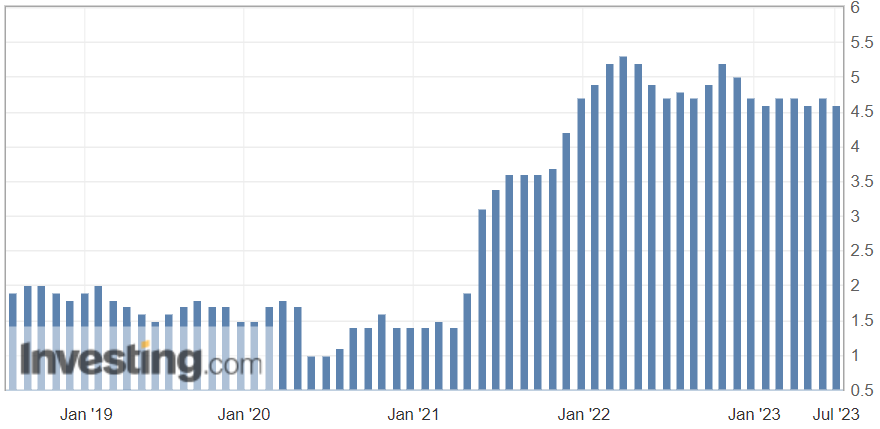

引用:Investing.com

過去のデータを参考に、グラフで見るとわかりやすいのですが、今回の発表も2022年のピークに比べれば落ちてきている印象ですが、明確に下落しているとは思えません。

FRBは、今年中の利下げは行わないことと年内に残り2回の利上げを行うことを伝えていますが、残り2回の利上げでこの数値が2%まで落ち込むとは到底思えません。

パウエル議長の発言を振り返ると、「毎回の会合でデータを見て政策の意思決定を行う」と言われていることから、今年の利上げもこれからが本番という気がします。

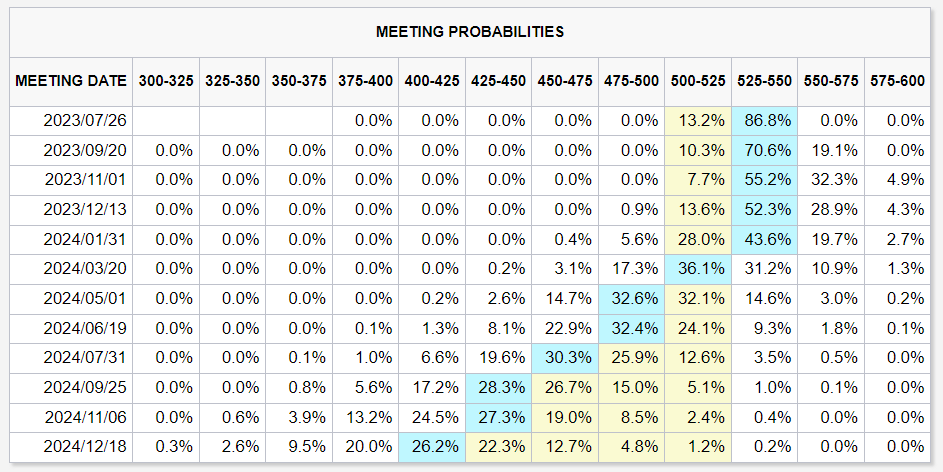

引用:CME FedWatch Tool

今回のPCEデフレーターが発表されてから、市場参加者の金利予想は上記の通りです。

来月の7月には25bpの利上げを行うとの見方が大多数で、その後も11月頃にもう一度25bpの利上げが行われるかもしれない予想になっています。

そして、5.75%~6.00%まで利上げを行うかもしれない、と考えている人もちらほらいます。

市場は、かなりタカ派へと予想を変えているようです。

今のインフレを抑えるには、あと何回の利上げを行い、どの程度の政策金利を維持する必要があるのでしょうか?

来年には大統領選挙も控えているため、経済を混乱させると選挙に勝てないので、バイデン政権はまたコロナの給付金のようにやらかす可能性もあります。

瞬間的に経済は良くなりますが、その副作用が後々出てくるようなお金のばら撒きを再び行うかもしれないリスクを常に考慮しながら、今の経済も見る必要がありますね。

どのように転んでも、アメリカ経済のハードランディングは避けられないと予想します。

今週のコメント

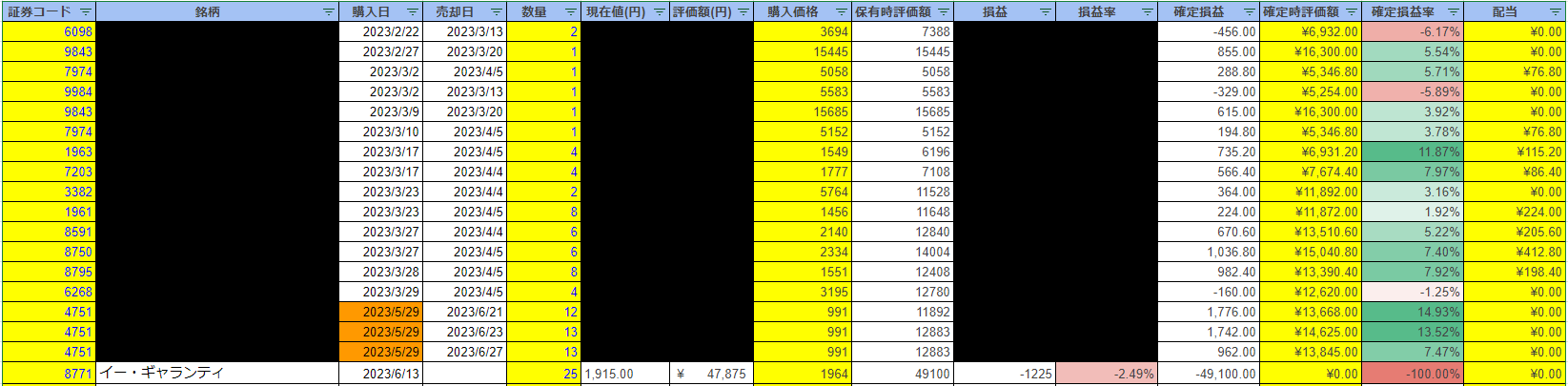

日経平均は下落トレンド入り?

今週は、日経平均の伸び方が低迷しており、いよいよ高止まり感を漂わせています。

それに伴い、トレード用に保有していた銘柄もなかなか伸びずに頭を悩ませていました。

とりあえず、サイバーエージェントはすべて利確をし、イー・ギャランティについてはいまだに保有している状態です。

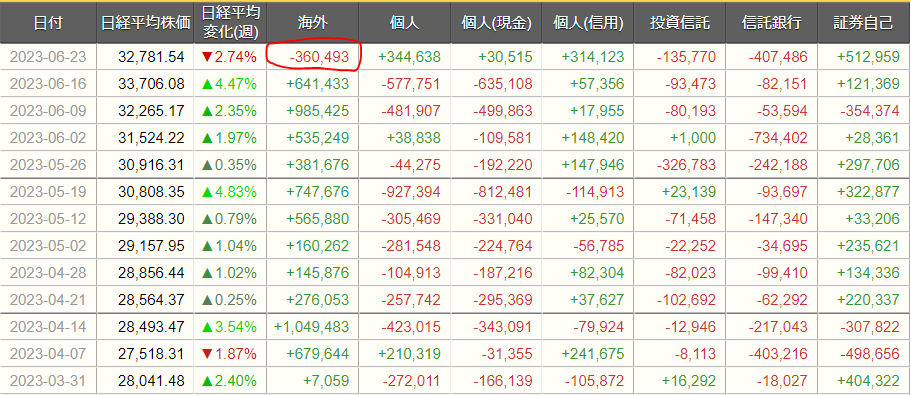

そして、日本株について先週はついに海外投資家からの資金流入がストップし、売り越される展開となっています。

逆に個人投資家が今の日本株を買い支えているような状況です。

やはり、6月には機関投資家のリバランスが入るため、12週続いた買いもいよいよ売り越される展開となりました。

この状況を見ると、ここ数ヶ月続いた日本株の上昇は一旦落ち着きを見せることでしょう。

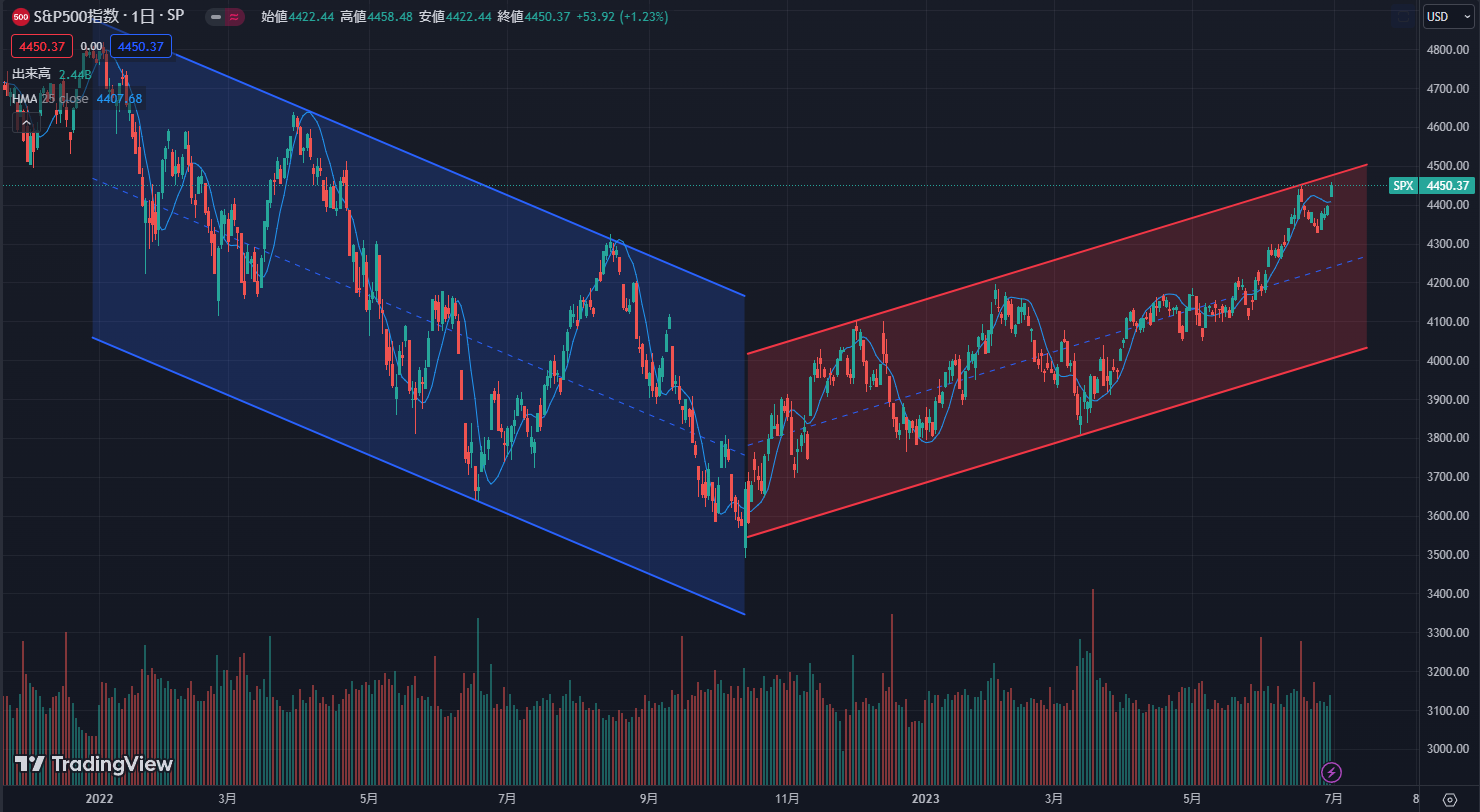

インフレが鈍化していないのに、伸び続けるアメリカ株

この記事でもPCEについて触れましたが、当ブログの見解としてはインフレは鈍化していないと思われます。

しかし、PCEについても総合の指数が予想よりも大きく下回っており、これを好感してインフレが落ち着いているとの思惑から、アメリカ株が非常に強い伸びを示しております。

もちろん、現状は伸び続けているのでトレードをしている人達の時間軸から見れば、買いなのかもしれません。

しかし、長期投資を目的としたスポット買いを行う投資家にすれば、今の上昇は非常に危ないだろうと思います。

自分の投資行動を見ても、積立NISAにて毎月投資は行っているのですが、価格が安くなったところでのスポット買いについては、去年に債券を購入したぐらいで今年は何もしていません。

債券を購入した理由は、今の金利は過去にないぐらい急激に上昇しており、これから利下げが来ると債券の価格は上昇するだろうと予想しているからです。

また、利回りに関しても今の金利水準であれば十分魅力的に思えます。

(債券は、金利が上昇すると価格が下落し、金利が下落すると価格が上昇します。)

株式の購入に踏み切れない理由は、今は逆金融相場→中間反騰→逆業績相場の中間反騰に位置していると考えており、ここから暴落が来た時にダメージが大きいと思っているからです。

もちろん、債券もこれからさらに金利が上昇するかもしれませんが、その金利上昇にもある程度の天井まで来ていると感じています。

逆に、株式については中間反騰→逆業績相場に入った時、どの程度下落するかは誰にも予想できません。

となれば、債券を保有しておき、時が来るまで現金を貯め、逆業績相場で株式市場がリセッション入りした時に買いに向かうという行動が精神的に落ち着いていられると思います。

今は、メディアなどでもアメリカ株はブル相場に入った!などと煽られていますが、当ブログでは何度も言っているように金利は5%後半まで上昇し、雇用統計で発表される失業者の割合が4%を超えてこないことには、一歩引いた目線で見ておくのが良いと思います。

コメント