こんにちは、くろいずです。

毎週土曜日に更新する、投資に関わる経済ニュースをお届けします。

1週間内に発表された経済指標などを定期的にウォッチし、今後の経済動向について解説します。

※投資を推奨する記事ではございません。投資は自己責任・自己判断のもとよろしくお願いします。

2024年6月10日~2024年6月14日の経済情報

2024年6月 米CPIが発表!

年内に利下げが行われることが濃厚になってきたアメリカですが、利下げをするにしても物価の上昇率を確認しながら金利を操作することになります。今回のCPIでは、インフレがしっかりと落ち着いていることを確認し、年内の利下げシナリオに向けて確信を持てるようになっていると良いですね。

CPIとは、一定の基準年度を基準として、その年度における一般消費者の物価水準を100とし、それ以降の年度での物価の変動を比較します。具体的には、一定のカテゴリー(食料品、住宅、交通費など)の代表的な商品とサービスの価格を調査し、それらの重み付けを行って指数を算出します。CPIは通常、インフレーション(物価上昇)やデフレーション(物価下落)の指標として使用されます。インフレ率は、異なる期間でのCPIの変動を通じて計算されます。

| 前年比 | 今回(5月) | 市場予想(5月) | 前回(4月) |

|---|---|---|---|

| CPI | +3.3% | +3.4% | +3.4% |

| コアCPI | +3.4% | +3.5% | +3.6% |

結果を見ると、じわじわと下がってきてはいますが、まだまだ3%を超えている水準です。FRBが目指すインフレ率は2%なので、ここから1.3%ほど下げないことには安心できないでしょう。

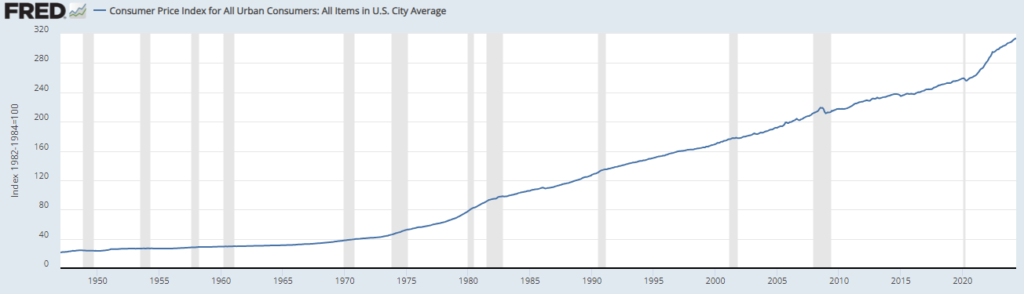

そして、こちらで発表されている数値は前年同月比です。前年同月比でここまで伸びているということは、実際のモノの価格は右肩上がりに上昇しています。

経済がインフレ状況にあれば、自然とモノの価格は上昇します。ただ、2020年以降の上がり方の角度が急になっていると思います。この急激なモノの価格上昇こそが、コロナ給付金で引き起こされた現在のインフレです。

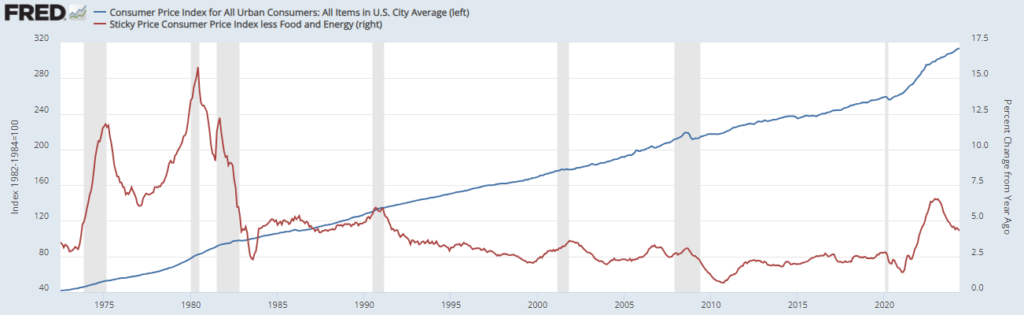

先ほどのグラフにコアCPI指数を重ねると、上記のようになります。赤色のコアCPI指数が上昇している時に、モノの価格も急激に上昇していることがわかります。そして、急激にコアCPIが上昇した時にはリセッションに入っており、急激なインフレは消費者の購買力をそぎ落とし、経済にとって悪影響を与えるということがわかります。

急激なインフレも一旦は下落しつつありますが、過去の水準を見てもまだまだ高いことは間違いないです。インフレだけを見ていると、金利を下げるには時期尚早な気もしますが、先週発表された雇用統計の失業率が上昇しており、そちらを見ると利下げを行わないといけないかもしれません。

CPIを見て利下げを行わないのか?それとも、失業率を見て利下げを行うのか?どちらに舵が切られるのか、FOMCにてパウエル議長の発言に注目です。

2024年6月 FOMCが開催!

利下げを行うのか?それとも、金利据え置きか?今年のシナリオにも大きく影響するFOMCが開催されました。上記のCPIでも触れましたが、現在のアメリカ経済は利下げするにしても難しい状況に立たされています。失業率の上昇が一番の懸念ですが、インフレもコントロールしなければ経済そのものが機能しなくなってしまいます。そんな状況での、FOMCとなります。

結論から言うと、金利は据え置きとなります。

どのような判断のもと、金利が据え置かれることになったのか、パウエル議長の発言から読み解きます。

パウエル議長の主な発言まとめ

アメリカ経済の見立て

- 経済成長と雇用

- アメリカ経済は堅調な成長を続けており、雇用も力強い増加を見せている。

- 労働市場はパンデミック前の水準に回復し、依然として低い失業率を維持している。

- インフレの状況

- インフレは大幅に緩和されたが、依然として高水準である。

- 最近のインフレ指標は緩和の兆候を示しているが、さらなるデータが必要とされる。

今後の金融政策の重点

- 制約的な政策スタンスの維持

- 需要と供給のバランスを取るため、制約的な政策スタンスを維持する必要がある。

- インフレが2%に戻る自信が得られるまでは、利下げを行うことは適切でない。

- データ依存のアプローチ

- 各会合ごとにデータを基に決定を行う。

- 労働市場や経済成長、インフレに関する指標を総合的に判断し、政策を調整する。

今後の課題とリスク

- インフレリスクの管理

- インフレ鎮静化のために、引き続き細心の注意を払う。

- インフレが2%に向かうという確信が得られるまで、政策緩和を行わない。

- 労働市場の監視

- 労働市場が弱含みで推移している兆候を監視し、必要に応じて対応を検討する。

- 利下げの条件

- 利下げを開始するには、労働市場や経済成長、インフレに関するデータが総合的に判断される必要がある。

上記の発言を見ると、やはりインフレ率が2%に落ち着くまでは金融政策を変えなさそうな印象があります。しかし、失業率の上昇を懸念しているような内容も見られ、ここから急激に失業率が上昇するようであれば、金融政策を変更し利下げへと向かう可能性も残しているような印象です。

今の経済状況がチグハグな状態になっているため、どこに重点を置いて金融政策の舵取りを行うべきなのか?難しいことには変わりないでしょう。おそらく、今後も雇用統計やCPIなどの経済指標に市場は振り回されることとなりますが、今は静観しておくことが良い選択だと思います。

2024年6月 日銀金融政策決定会合が開催!

ここで日銀の金融政策決定会合も行われ、日本の経済が今後どのように影響していくのか?も発表されました。早すぎるマイナス金利の解除が行われ、日本の景気があまり伸びなくなっている今、日銀がどのように評価しているのか注目です。

長期国債の買い入れ減額

日銀は、長期国債の買い入れを減額する方針を決定しました。これにより、長期金利がより自由に形成されることを目指しています。この方針は、金融市場の安定を確保しながら柔軟性を持たせ、予見可能な形で進められます。具体的な減額計画は、次回の金融政策決定会合で決定される予定です。

緩和効果と物価上昇

国債買い入れの減額が進んでも、日銀の保有残高に伴う緩和効果は引き続き作用するとされています。また、基調的な物価上昇率が2%に向かう場合には、政策金利の引き上げが行われる見通しです。最近の円安の動きが物価の上振れ要因となっており、その影響を注視しています。

減額計画の長期性

日銀は、国債保有残高を望ましい状態に戻すために、1-2年の計画を示す予定です。しかし、この目標に到達するにはさらに長い時間がかかるとされています。計画の進行状況や経済金融情勢に応じて、柔軟に進め方を調整する方針です。

短期金利と経済金融情勢

長期国債の買い入れ減額を考慮し、短期金利の設定を行います。経済物価情勢次第では追加の利上げも検討される可能性があります。市場の反応や経済状況を見ながら、慎重に政策を進める意向が示されています。

市場とのコミュニケーション

市場の不安定な動きを避けるため、日銀は市場参加者の意見を取り入れながら、丁寧なコミュニケーションを重視しています。国債減額の具体案の発表は次回会合までの1か月先となりますが、その間の不確実性を極力避けるよう努めています。

今回のポイントは、長期国債の買い入れを減額するということでしょう。こちらは、イールド・カーブ・コントロール(通称:YCC)を撤廃するにあたり、日銀が国債の買い入れをすることで金利をコントロールすることをやめるというのが、今の植田日銀が目指しています。そちらの目的に沿った形で国債の買い入れを減額し、市場が金利を決定するという方向に舵を切り始めました。

ただ、これを行うことで日本の金利は上昇することが懸念されます。これまで日銀が国債を買い入れることで、国債の発行もいとわずに金利をコントロールすることができていたのですが、そこを放置するとなると市場の誰かが国債を買わないと金利がどんどん上昇することになります。もちろん、日本は対外純資産で世界一の国なので、日本が破綻することはまずあり得ないのですが、国債を購入するかどうかは別問題です。

また、日銀もインフレ率2%を目標としており、2%が長い目で見て達成できるようであれば今後の政策金利の利上げも考えているようです。しかし、今の日本は消費が伸び悩んでいるため、今後の物価上昇は見込めないでしょう。GDPも3四半期連続で成長できていないことからも、今は利上げをするタイミングではありません。今はまだ、緩和的な金融政策が求められていると思います。

コメント