こんばんは、くろいずです。

今回は、自分もこれからの購入を検討している銘柄である「6326 クボタ」を分析したいと思います。

最近は米国株が人気ですが、日本にも魅力的な銘柄があることを発信できれば良いなと思い、始めたシリーズです。

※投資は自己責任・自己判断でお願いします。

企業概要

クボタは、農業に必要なトラクターなどを製造する世界的なシェアを持つ農機メーカーです。

売上も、日本の比率が30%ほどで大部分が海外での売上を占めています。

そんなクボタですが、世界情勢を考えると今まさに世界的に必要な企業になっていると思われます。

一番大きな理由としては、ロシアウクライナの問題が挙げられます。

ウクライナで生産されている穀物は、世界の食料の全カロリーのうち6%を占めるようです。

そして、今の状況になって今年に収穫できる穀物の量は半分以下にまで落ち込んでいます。

しかし、世界の人口は現在80億人を突破し、指数関数的に増加していってます。

今の現状を鑑みると、食料問題に発展するのは時間の問題でしょう。

そこで、農作物の機材を作っているクボタの出番がやってくるという予想です。

決算から見る企業価値

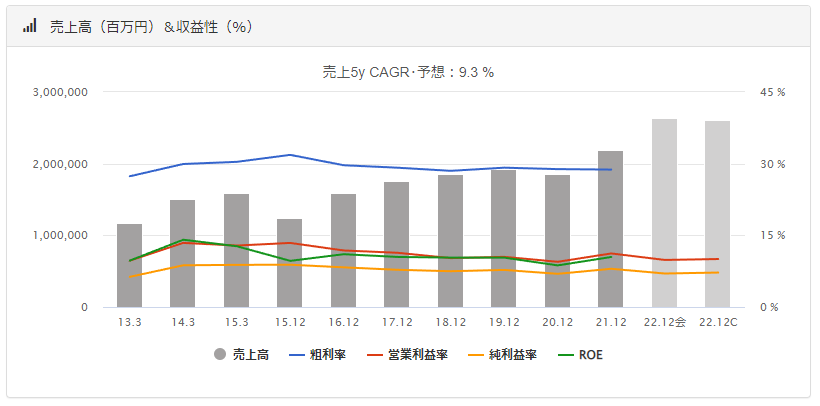

会社業績

まずは売上ですが、多少のデコボコ感はありながらも概ね右肩上がりで成長しています。

営業利益率は、10%ほどとなっており十分な水準と言えるでしょう。

営業利益率とは、売上高から売上原価や販売費、一般管理費を差し引いた営業利益の売上高に対する割合のこと。

つまり、本業からどのくらい効率的に利益を出せたか?を計るための数値です。

一般的に、10%を超えていると優秀ですが、業界によって傾向が異なります。

また、ROEに関しては9.2%とかなり高い水準になっています。

ROE(自己資本利益率)は、投資家が投下した資本に対し、企業がどれだけの利益を上げているかを表す重要な財務指標。

ROEの数値が高いほど経営効率が良いと言える。

日本企業の平均的なROEは、8%ほどです。

財務状況

次に財務状況を見ていきます。

自己資本比率は44.5%と問題ない水準を維持しています。

自己資本比率とは、返済不要の自己資本が全体の資本調達の何%を占めるかを示す数値であり、自己資本比率が小さいほど、他人資本の影響を受けやすい不安定な会社経営を行っていることになり、会社の独立性に不安が生じます。

自己資本比率が高いほど経営は安定し、倒産しにくい会社となります。自己資本比率は会社経営の安定性を表す数値であり、高いほどよいのです。

一般的に、40%を超えていると経営が安定していると思われる。

有利子負債に関しては、2018年に借り入れを行って以来、返済が進んでいないのが少し気になります。

配当性向

最後に、投資家として重要な配当推移を見ていきたいと思います。

配当金ですが、概ね右肩上がりに増配していることがわかります。

クボタの配当政策としては、以下のように発表されています。

当社は安定的な配当の維持及び向上を利益配分に関する基本方針としております。また、内部留保については、健全な経営の維持と将来の経営環境への対応を考慮の上、その使途を決定する方針を採っております。

配当性向に関しては、上記の配当政策の通りで30%ほどを維持しています。

無理に配当を出し続けることは無く、事業を継続するうえで問題ない水準を保っているようです。

配当性向とは、会社が税引後の利益である当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標です。

配当性向は、1株当たり配当額を1株当たり当期純利益で除して求められます。

一般的に、30%ほどであれば継続的に配当を出せる水準にある。

まとめ

今後の世界的な食料問題を考えると、クボタのような農機メーカーは世界に必要とされると思います。

配当金に関しても2%ほどと、高配当とまでは言えませんがそこそこの水準で配当金をもらえます。

また、今後も売上の増加による増配なども考えられるため、今保有しておくのが良いのではないか?と考えています。

株価は、過去の上昇を突破できずに下落するベアラリー相場を続けていますが、そろそろ買いやすい水準まで下がってきたのではないかと思います。

ここから、円安から円高に切り替わるタイミングで、もう一段と下がる可能性がありますが、少しづつ買っても良いと思えます。

コメント