こんばんは、くろいずです。

我らが年金運用ファンドのGPIFさんが面白い記事をリリースしていました。

そちらの記事によると、毎年1位になる資産クラスを当て続けることは不可能というものです。

また、各資産クラスの特徴なども紹介されていたので、これからの投資戦略に役に立つ内容だなと思い、この記事にまとめてみます。

分散投資は1位でも最下位でもない

GPIFの運用は、各資産クラスを25%になるようポートフォリオを運用しています。

この4つの資産クラスの中で、毎年1位になるものを当てることができるのであれば、もっとポートフォリオの比率を1年ごとに組み替えたほうが良いでしょう。

しかし、現実的にそのようなことはできません。

もし、毎年毎年当て続けることができる人がいれば、人生トータルで上振れ続けている幸運な人生であっただけだと思います。

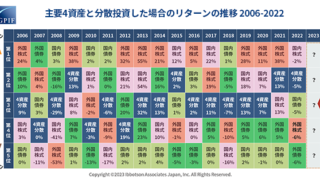

こちらは、4つの資産クラスとGPIFの分散化されたポートフォリオの成績になります。

この表を見ると、国内債券の資産が1位になることもあれば、外国株式が1位になることもあります。

一方でGPIFのポートフォリオでは、1位になることはできませんが、5位になることもなかったようです。

このように、資産を分散化することでリスクを回避しリターンを得るという効果が得られます。

安定した成績を維持するには、分散化されたポートフォリオが必須ということですね。

各資産クラスの特徴

債券

債券とは、国や地方公共団体や企業などが資金を投資家から借りるために発行する有価証券です。

あらかじめ、満期日や額面金額に対する利率などの条件が決められています。

満期になると、額面の金額が投資家に返ってくるうえに、決められた利子を定期的に受け取ることができます。

また、満期まで保有すると額面金額と購入価格との差額が収益として期待される商品です。

つまり、債券とは株式に比べると安定的な収益が見込まれ、ボラティリティが小さい商品だと言えます。

株式

株式とは、株式会社が資金調達のために出資者に対して発行する有価証券です。

株主になる投資家は、会社のオーナーとして配当を受け取ることができます。

さらに、企業の利益成長に対する期待などを背景に株価が上昇することで、値上がり益を得ることもあります。

一般的に、株式への投資は株式会社の経済活動の成果を享受するものであり、世の中の経済成長と大きくかかわるものです。

その分、ボラティリティは債券よりも高いのですが、長期的に見ると株式の収益率は債券の収益率を上回ることが期待されます。

外国資産

外国資産とは、経済成長段階や経済循環の異なる国や地域に分散して投資を行う「国際分散投資」の考え方に基づいた資産クラスです。

世の中は世界規模で繋がっているため、日本国内の資産への投資だけでは得られない幅広い分散によって、世界経済全体の成長を投資収益に取り込み、ポートフォリオの効率性を改善することが期待されます。

GPIFのような資産規模の大きい機関投資家が、国内市場だけに投資をすると国内市場に与える影響が大きすぎるという理由もあります。

外国資産には、国や地域ごとに異なる金利、為替、株式などの様々な市場の変動により、価値が変動するリスクや国の政治・経済情勢などによるカントリーリスクなどを受ける可能性があります。

しかし、外国資産を一定割合組み入れた国債分散投資は、長期的に見て効率的な投資だと期待できます。

まとめ

今回のGPIFの運用を元に作られた記事を見て、分散投資の重要性を改めて認識しました。

たしかに、分散をすることで毎年1位を取り続けることはできないかもしれませんが、平均して一定以上の利益を得ることができます。

また、年金という老後に受け取るお金という性質上、日本国内の金融商品の比率を50%にしているのだと思います。

この辺りは、全世界株式3地域均等型のファンドに投資をする時の考え方と似ていますね。

20年以上も運用されているファンドの経験則から発信されていると思うのですが、非常に勉強になりました。

今後もGPIFの発信は欠かさずチェックさせていただきます。

コメント