こんにちは、くろいずです。

毎週土曜日に更新する、投資に関わる経済ニュースをお届けします。

1週間内に発表された経済指標などを定期的にウォッチし、今後の経済動向について解説します。

※投資を推奨する記事ではございません。投資は自己責任・自己判断のもとよろしくお願いします。

2024年8月19日~2024年8月23日の経済情報

2024年8月 日本のCPIが発表!

CPIとは、一定の基準年度を基準として、その年度における一般消費者の物価水準を100とし、それ以降の年度での物価の変動を比較します。具体的には、一定のカテゴリー(食料品、住宅、交通費など)の代表的な商品とサービスの価格を調査し、それらの重み付けを行って指数を算出します。

CPIは通常、インフレーション(物価上昇)やデフレーション(物価下落)の指標として使用されます。インフレ率は、異なる期間でのCPIの変動を通じて計算されます。

| 前年同月比 | 今回(7月) | 市場予想(7月) | 前回(6月) |

|---|---|---|---|

| CPI | +2.8% | +2.7% | +2.8% |

| コアCPI (生鮮食品を除く) | +2.7% | +2.7% | +2.6% |

| コアコアCPI (生鮮食品及びエネルギーを除く) | +1.9% | +1.9% | +2.2% |

マイナス金利の解除に加えて、7月に経済理論からずれている利上げを行ったため、やはりコアコアCPIの値が徐々に2%を維持できなくなってくると予想されます。個人消費が活況ではない時に、利上げや増税を行うのですから、国民としては消費にお金が回しづらくなるのは当たり前でしょう。

さらに、今回のCPIの結果が顕著に表れているのですが、コアCPIとコアコアCPIに約1%ほどの乖離が生じています。これは、エネルギー価格の上昇が原因だと言えます。

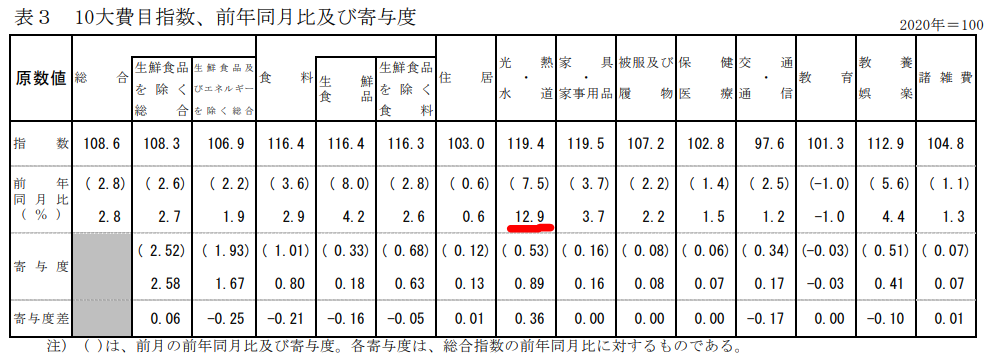

10大費目指数を見ると、やはり光熱・水道の部分が他と比較しても大きく上昇しています。

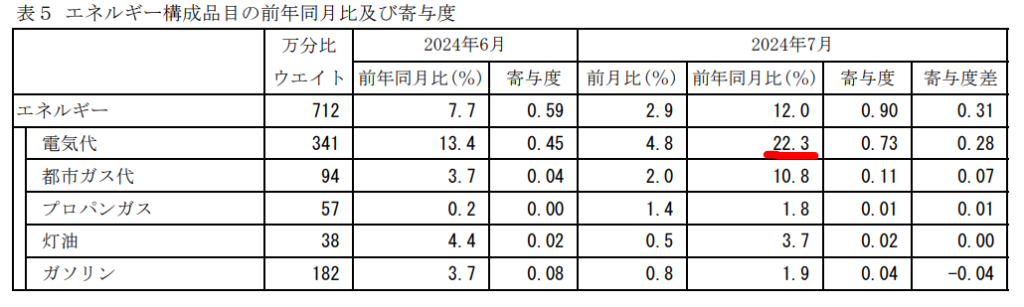

中身を確認すると、電気代の部分が前年同月比で22%も増加しています。この電気代の中身には、再エネ賦課金という項目も盛り込まれており、そちらの増加分が大きく影響していると思われます。

この再エネ賦課金について詳しく説明すると長くなるので、簡単にまとめると太陽光パネルの発電などの再生可能エネルギーのために使われるお金です。それだけ聞くと、一見良さそうに思えるのですが、釧路湿原などのラムサール条約に登録されている大事な自然を破壊して、ソーラーパネルを設置している費用に使われています。また、その事業を行っているのは中国系の事業者が多数存在しているようです。(つまり、中国にお金が流れています。)

このような無駄な費用を知らず知らずのうちに徴収されており、その費用が年々増加しているのですから、消費者物価指数も維持できるというわけです。そして、今後も日本のインフレ率が低下していないことを理由に、日本政府と日銀が利上げを行う可能性もあります。

必ず払わないといけない電気代が値上がりしているだけなのに、景気が良いと判断されて、利上げを行えば経済が破壊されてしまうことは間違いありません。

これから日本では総裁選が行われますが、次期総理次第では本当にまずい状況になるかもしれません。日本株にとってもマイナスな状況になるかもしれませんが、引き続き積立投資は継続し、政治と経済の流れを見て投資のアクセルとブレーキをうまく判断していくしかありません。

仮に、日本が利上げを行い、円高になってしまえば、海外の株が安く買えるということですので、そちらの選択肢も視野に入れつつ、待機させていた日本円の使い道を模索しましょう。

異例の利上げによる衆院閉会中審査

7月31日の金融政策決定会合にて、日銀が利上げを行いました。経済理論からすれば、利上げを行うタイミングではなかったにも関わらず、利上げに踏み切ったことで日本株がブラックマンデー以来の下落を記録しました。

その説明責任を果たすために開かれた審査会となります。

内容としては、以下の3点になります。

- 追加利上げを行ったこととその直後に急速に進んだ株価下落の関係

- 利上げに慎重な副総裁の発言と総裁の発言の食い違い

- 追加利上げの背景と今後の政策見通し

1点目について、世界的な株価下落のきっかけは米雇用統計が予想以上に下振れたことが原因であり、日銀の利上げが直接的な原因ではないとの日銀側の主張でした。

当ブログの見解としては、日銀の利上げが行われたことと米雇用統計の両方が円高へと振れる内容でしたので、どちらも株価下落の原因だったと思われます。

2点目については、株価が急落した直後の日銀内田総裁による「金融市場が動揺する場合には利上げをしない」という発言と、植田総裁との発言に食い違いがあったことに対する見解です。こちらに関しては、植田総裁が直接答えなかったため、外部から見るとはっきりしない状況ではあります。

当ブログの見解としては、おそらく政治的な圧力が植田総裁にかかっていたのではないか?と想像します。日本の政治家は金融左翼の思想が多数占めており、引き締めを行えば行うほど良いと考えられています。

3点目については、日銀が発表した展望レポートで2026年度までの予測でインフレ率2%の物価目標が達成されるため、それに合わせて金融政策の舵を取っていくとのことでした。ただし、今回のCPIでも紹介しましたが、個人消費が旺盛で物価が上昇しているわけではありませんので、ヘッドラインの数値だけを見て継続的な利上げの判断をされると、国民としては悲惨な状況に追い込まれます。

今後の金融政策決定会合にて、日銀がどこを見て物価目標の達成を目指しているのか?を注視する必要があります。コアCPIを2%に維持するのであれば利上げされるでしょうし、コアコアCPIを2%に維持するのであれば金利は据え置かれるでしょう。

今の日本はデフレを脱却する良い機会ですので、金融政策を間違えないように経済を活気づけていただきたいですね。

コメント