2024年7月 日銀金融政策決定会合が開催!

今回の新銀による金融政策決定会合では、大きな動きがありました。以前のマイナス金利解除=実質的な利上げから、さらに金利を引き上げるという発表が行われました。今回の金利引き上げを受けて、ドル円はかなりの円高へと振れています。

なぜ、日銀が金利を引き上げるという決断に至ったのか、植田総裁の重要な発言も踏まえつつ考察します。

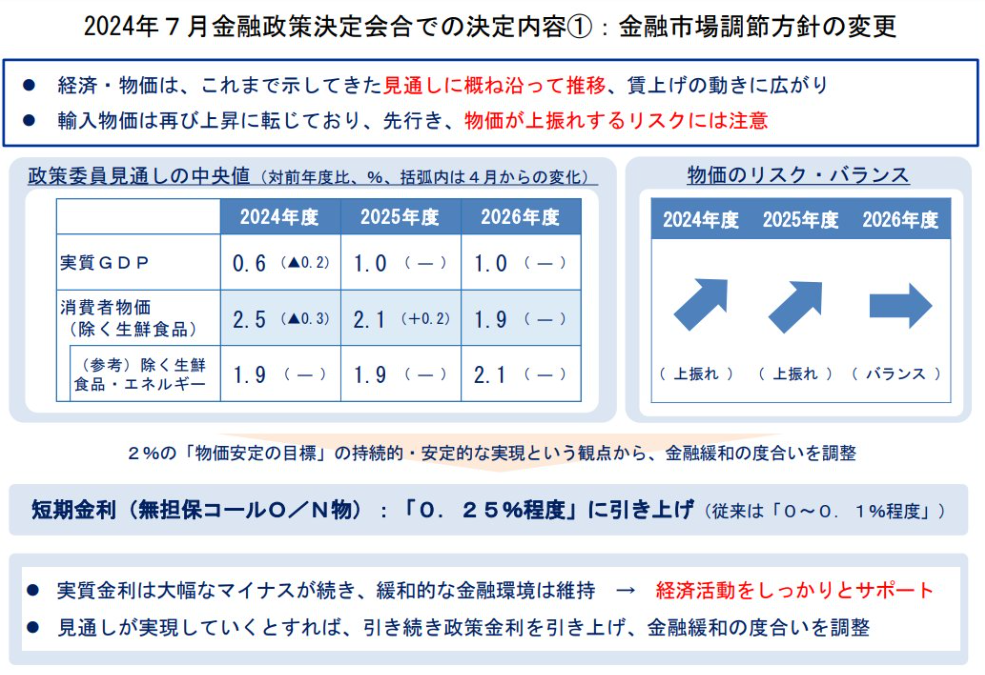

政策金利を0.25%に引き上げ

3月にマイナス金利の解除を行った日銀ですが、今回は追加の利上げ判断をしました。その背景には、経済と物価が見通しに沿った形で推移し2%の物価目標に近づいたと判断したからです。さらに、今年の春闘では平均賃上げ率が33年ぶりに5%を超える高い水準となり、賃金の上昇分を販売価格に反映する緩やかなインフレが続いていると判断しました。

日銀の見通しでは、2026年までは緩やかなインフレは継続すると想定しているようです。ここに関しては賛否あると思いますが、日本のGDPに占める個人消費支出の割合が低下していることを考えると、そこまでインフレが続くのか?疑問に思います。

ただ、実質金利の観点から見ると、現状の日本のコアコアCPIでは2%程を維持していますので、0.25%-2%=-1.75%とまだマイナスの状況が続いています。これをもって緩和的な金融環境を維持と判断しているのかもしれませんが、実質金利のみで経済を測るのはナンセンスです。

↓直近の日本CPIを解説した記事

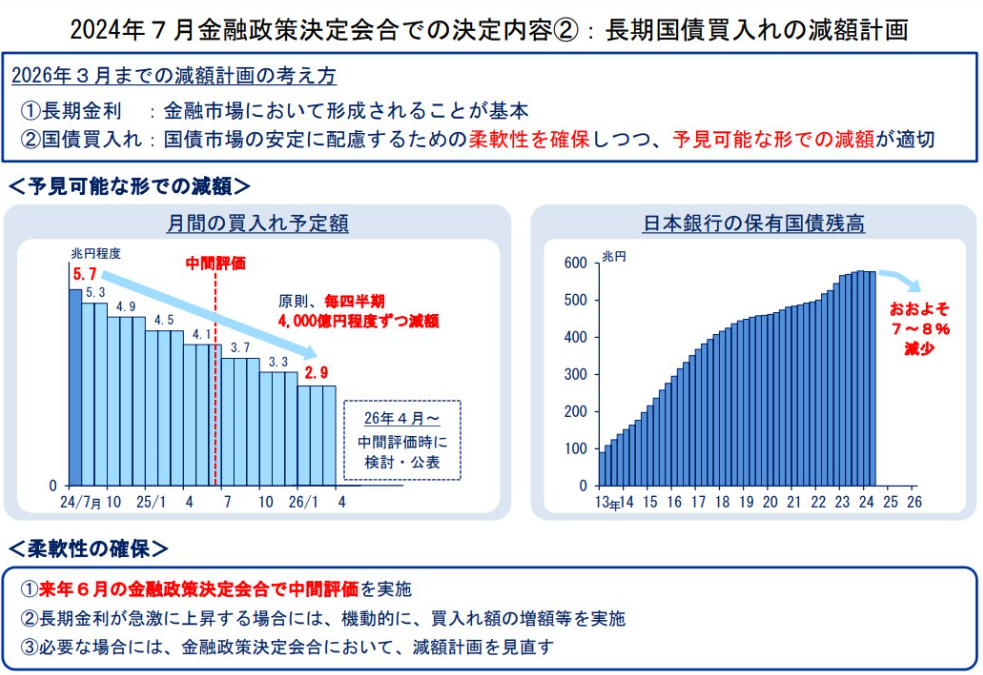

国債買い入れの減額計画を決定

これまで異次元の金融緩和を行ってきた日銀ですが、ここで金融緩和にて膨らんでしまったバランスシートの改善を行うようです。それが国債の買い入れを減額するということです。

以前のマイナス金利解除の発表が行われた時、YCCも撤廃し、長期金利は金融市場において形成されることが基本とする方針を取りました。いよいよ、その方針を実行するようです。

国債の買い入れを減額することは、金利の上昇に繋がります。これまで、国債を発行しても円を刷れる日銀がその国債を買い入れることで、国債の買い手を担保し、金利をコントロールしてきました。しかし、これからは国債の買い手を市場にゆだねるため、買い手がつかない場合は利回りを上げて、なんとかして誰かに買ってもらうしかありません。つまり、金利の上昇です。

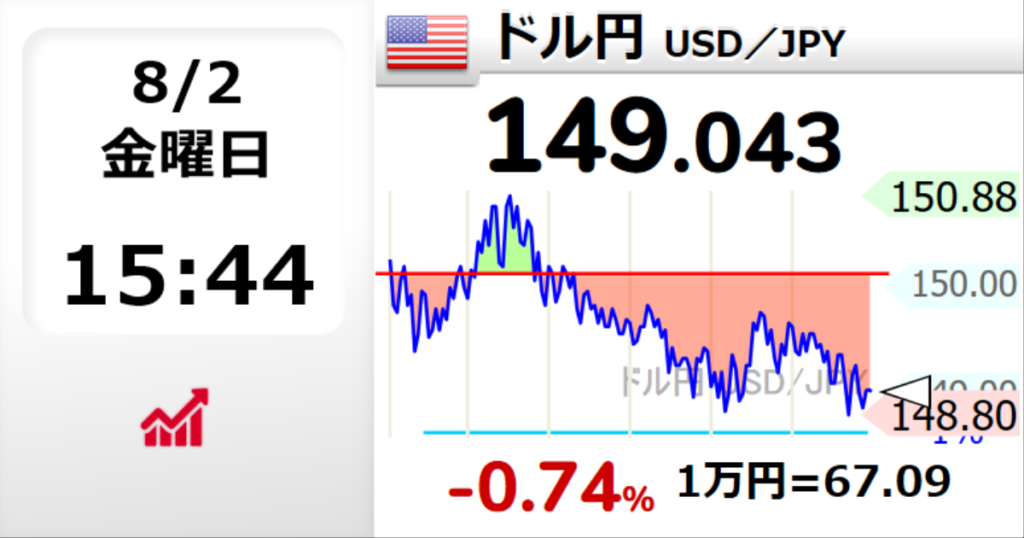

そして、上記の発表を受けてドル円は149円まで円高に振れ、一時は148円台まで進みました。おそらくこのトレンドの転換はしばらく続くと思われます。

円安を是正し、インフレ率を低下させるためであれば、上記の金融政策は見事に機能したと言えます。ただ、今の2%ほどのインフレ率を低下させる必要があるのか?は、今後の日本経済がどの程度成長するのか?それともデフレ環境に衰退するのか?の答え合わせが必要です。

植田総裁 発言まとめ

- わが国の経済 物価 見通しにおおむね沿って推移

- 緩和的な金融環境は維持

- 見通し実現で政策金利を引き上げ

- 賃金と所得の増加が個人消費を支えていく

- 景気に大きなマイナスの影響はない

- 国債買い入れ減額による、金利上昇圧力は大したものではない

- データ次第で一段の金利調整があり得る

植田総裁の発言の印象では、今回の金利引き上げや国債の買い入れ減額では物価目標に大きな影響を与えず、景気にとってもそこまで影響はないと考えているようです。また金融政策的には、まだまだ緩和状態にあるということを認識しているようです。それを確認するのは、今後の経済指標がどのように推移するのか?を見てから評価しなければいけません。

ただ、世間一般的にはまだまだ金利を引き上げるほど景気は過熱しておらず、今後の個人消費を刺激するためにも金利を引き上げることは必要なさそうに思いました。今回の金融政策については、円安を是正するためにいろいろな力や利権が動いているように感じます。

今は、金利を引き上げるのではなく必要なことは減税です。円安により、税収も過去最高額を更新し続けているので、国民へ還元するタイミングだと思いますが、金融左翼の政治家や財務省がそのような政策を行うはずがありません。

日銀の金融政策が取り上げられていますが、この国に必要なことは間違いなく減税であり、金利が0.25%になったことを騒ぐ必要はありません。金利と税の関係を理解し、何が必要なことかを考える必要があります。

コメント