週刊投資経済

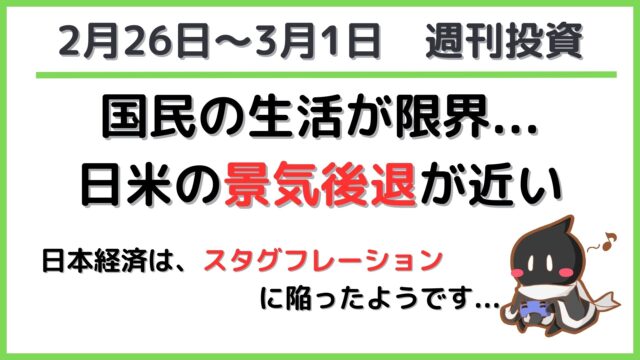

週刊投資経済 【国民の負担が限界…】スタグフレーションに陥った日本経済と崩壊しそうなアメリカ経済

日本のCPIが発表され、インフレ率が市場予想を上回っています。これにより、日本経済がスタグフレーションへと移行する可能性があります。一方で、アメリカのGDP改定値も発表され、前回よりも強い数字が示されました。しかし、住宅購入需要が低水準にあるなかでの経済成長は疑問視されています。また、アメリカの個人消費は冷え込みを見せており、経済の回復が不透明な状況です。これらの経済指標の動向からは、両国の経済が課題に直面していることが示唆されます。