こんにちは、くろいずです。

毎週土曜日に更新する、投資に関わる経済ニュースをお届けします。

1週間内に発表された経済指標などを定期的にウォッチし、今後の経済動向について解説します。

※投資を推奨する記事ではございません。投資は自己責任・自己判断のもとよろしくお願いします。

2025年9月15日~2025年9月19日の経済情報

2025年9月 日本のCPIが発表!

CPIとは、一定の基準年度を基準として、その年度における一般消費者の物価水準を100とし、それ以降の年度での物価の変動を比較します。具体的には、一定のカテゴリー(食料品、住宅、交通費など)の代表的な商品とサービスの価格を調査し、それらの重み付けを行って指数を算出します。

CPIは通常、インフレーション(物価上昇)やデフレーション(物価下落)の指標として使用されます。インフレ率は、異なる期間でのCPIの変動を通じて計算されます。

| 前年同月比 | 今回(8月) | 市場予想(8月) | 前回(7月) |

|---|---|---|---|

| CPI | +2.7% | +2.8% | +3.1% |

| コアCPI (生鮮食品を除く) | +2.7% | +2.7% | +3.1% |

| コアコアCPI (生鮮食品及びエネルギーを除く) | +3.3% | +3.3% | +3.4% |

| 米国型コアCPI (食品及びエネルギーを除く) | +1.6% | – | +1.6% |

ヘッドラインのCPIは、2.7%と落ち着いてきました。ただし、相変わらず生鮮食品以外の食料品(お米など)の価格高騰が際立っています。ヘッドラインのCPIは落ち着いてきているし、米国型コアCPIは1.6%と弱い状態になっているので、日本の金利は利上げより利下げへと進むのが正しい政策です。そして、お米などの食料品の価格が高いのであれば、食料品にかかる消費税率を0%にするなどして、国民のエンゲル係数を下げることができれば、日本の経済は根強く上昇していきます。

しかし、日本が発表しているコアコアCPIのみを見て、インフレ率が高いと判断されてしまうと利上げを行う可能性も残されています。利下げ+食料品の消費税率0%にするか、利上げですべてのインフレ率を押さえつけて経済を壊滅させるか、どちらに日銀が舵を切るのかが、これからの金融政策決定会合では注目です。

また、アメリカのトランプ大統領は米ドル安を望んでいるため、日本に利上げするように圧力をかけているだろうと想像できます。日本が利上げを行い、アメリカが利下げを行えば、その分ドル安円高へと進むため、トランプ大統領の思惑通りといったところでしょうか。日本政府と日銀がアメリカからの圧力に屈することなく、正しい政策、正しい金融政策を行って日本経済を成長させてくれることを願います。

日米の金融政策が発表

FOMC

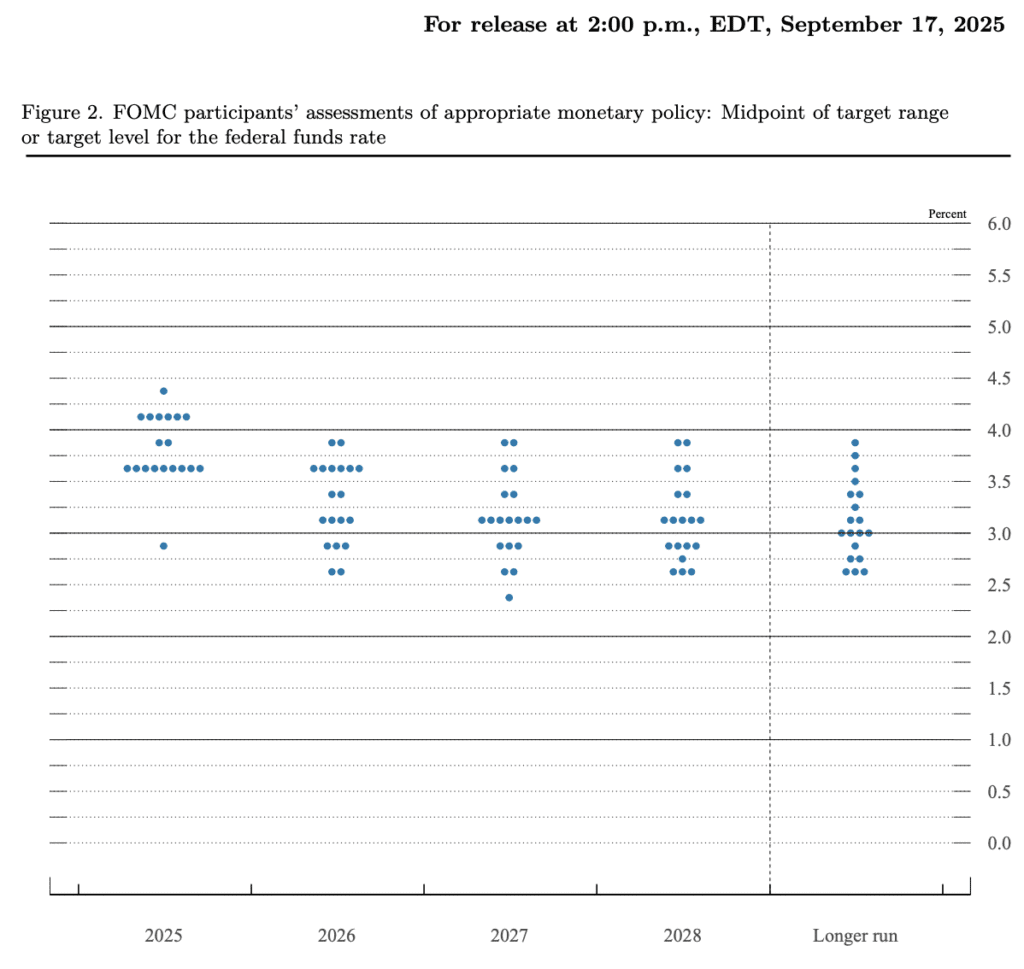

今回のFOMCでは、25bpの利下げが発表されました。

アメリカの金融政策は、これから利下げへと進むようです。市場の予想通り、これ以上高金利政策を続けることは、労働市場にとって壊滅的なダメージを与えると判断されたのか、利下げへと踏み切りました。

今回のFOMCで政策金利は4%-4.25%となりましたが、FOMCのメンバーがそれぞれの最適な金利を予想するドットプロットでは、2025年は3.5%-3.75%、2026年は3.25%-3.5%あたりが大方の予想の平均となります。2025年だけで見ても、あと50bpの利下げが適切な水準とされているようですね。

こうなると、やはりアメリカは利下げでドル安方向へと進むことになるでしょう。そして、これが景気後退時の利下げだとすれば、リセッションへと進んでいくかもしれません。

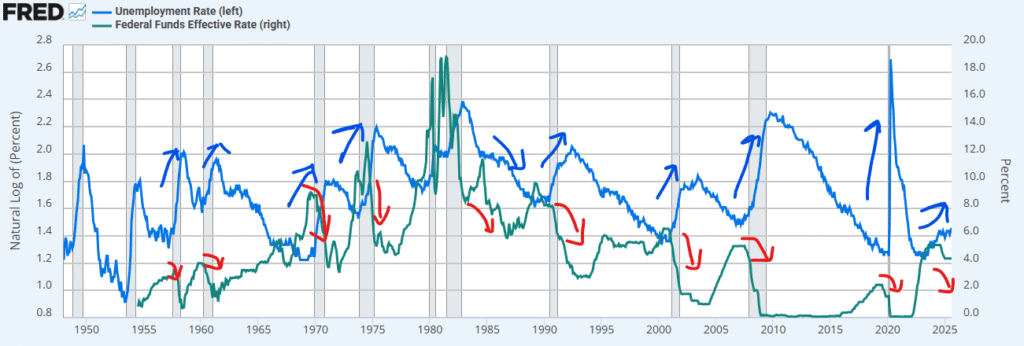

これまでの金利と失業率のデータを見ると、1985年の利下げ以外はすべての利下げ時において失業率が上昇しており、リセッションへと進んでいます。そして、今回の利下げも失業率が上昇しているタイミングでの利下げなので、過去のデータから見ると間違いなくリセッションへと陥ることになるでしょう。

この状況下での利下げは株にとってマイナスですが、市場は利下げ=株高と単純に受け取っているようです。果たして、いつまで利下げが株にとって良いことと思われる相場が続くのでしょうか?そのあとに待ち構えているのは、間違いなく大暴落でしょう。

日銀金融政策決定会合が発表

今回の金融政策決定会合では、金利据え置きとなりました。

今回も、日銀は金利を動かさずに据え置きとなりました。この記事でも解説しましたが、今は利下げをするタイミングなので、間違っても利上げをするべきではありません。もしかすると、まだまだ円安のことを気にしているのかもしれませんが、アメリカが利下げに踏み切ったのであれば自然と円安は是正されていくと思います。ただ、急激な円高になってしまうと国内の製造業などにダメージが大きいので、じわじわと円高へと進めるようにアメリカの動向を見ながら金利を動かしていくのかもしれません。

そして、今回の金融政策決定会合のサプライズとしては、日銀が保有していたETFを売却していくといったことでしょうか。日銀がETFを売却すると、日本株にとっては下落圧力になるのですが、その売却ペースが100年かけて売却していくというものなので、市場にはほぼ無風という感じでした。

日銀としては、今後も利上げを検討しているのだろうと思いますが、おそらく利上げできるような経済的な強さは今の日本にはありません。間違っても利上げに踏み切るようなことがあれば、日本経済や日本株にとって大打撃となることは間違いないので、日銀の動向には要注目です。これまでの円キャリートレードを考えると、日銀の利上げが世界株式の大暴落を引き起こし、リセッションのトリガーとなる可能性さえあります。今後も、経済指標に注意しながら、中央銀行の動向を注視しておきましょう。

コメント