こんにちは、くろいずです。

毎週土曜日に更新する、投資に関わる経済ニュースをお届けします。

1週間内に発表された経済指標などを定期的にウォッチし、今後の経済動向について解説します。

※投資を推奨する記事ではございません。投資は自己責任・自己判断のもとよろしくお願いします。

2024年12月16日~2024年12月20日の経済情報

2024年12月 日米の金融政策が発表!

アメリカFOMCが開催!

市場の予想では、25bpの利下げが大多数の予想となっていましたが、結果は市場の予想通りの25bpの利下げとなりました。この辺りは、市場の予想通りにすることでマーケットにサプライズを与えることなく、一旦は落ち着きを与えることになるのではないでしょうか。

そして、今回のFOMCでは来年の利下げ回数を当初は4回を予定していたところ、2回に引き下げるとの発表があり、ドル円は大きく円安へと振れることになりました。

ここに関してはXでもポストしましたが、トランプ政権になると利下げの回数なんてものはいくらでもひっくり変える可能性があるので、大きく円安へ振れている分、その逆流も大きくなる可能性があります。一番懸念される問題は、ドル円の為替の動きを見て日銀が慌てて利上げを行うことで、日本経済がもう一度デフレに戻ってしまうかもしれない点が挙げられます。

今の日本のCPIを見ると2%前半で落ち着いているため、このまま現状維持で経済はデフレから脱却できる可能性が高まっています。そのタイミングで、米国の利下げ回数が減らされたことによって為替が大きく円安へ振れたからといって、円安を是正するための利上げなんて行ってしまうと間違いなく日本経済は再び30年間のデフレ経済へと逆戻りになってしまいます。

↓前回の日本のCPIを解説した記事

アメリカは、これから利下げする局面に入っていくのは間違いないのですから、日銀としてはどっしりと構えてアメリカの利下げによって円安が是正されるのを待ってほしいところです。

日銀金融政策決定会合が開催!

FOMCは25bpの利下げを行いましたが、来年の利下げ回数を4回→2回に引き下げたことで円安が進みました。そして、日銀の金融政策決定会合が行われましたが、結果は金利据え置きとなり市場に大きなサプライズを与えることはありませんでした。

ただ、円安が進みすぎることによる物価上昇の懸念などは再燃しています。アメリカは利下げを行っているにも関わらずドル高が進んでいるわけですから、このまま日銀が利上げを行わずに放置していると1ドル=160円の水準も突破してしまうかもしれません。そうなると、再び日本のインフレ率は上昇することになると思いますが、今は慌てずに円安にも円高にもどちらに進んでも落ち着きが良いように、自身のPFを調整しておくことが良いでしょう。

今後の投資戦略見通し

| 日本株 | 米国株 | ドル円 | 米国債 | |

| 日本:利下げ 米国:利下げ | 上がる | 下がる | 円高 | 上がる |

| 日本:利上げ 米国:利下げ | 下がる | 下がる | 円高 | 上がる |

| 日本:利下げ 米国:利上げ | 上がる | 上がる | 円安 | 下がる |

| 日本:利上げ 米国:利上げ | 下がる | 上がる | 円安 | 下がる |

上記の表は、当ブログが現時点の日米環境を考えた上で投資戦略を考えた場合の見立てです。経済の環境が変われば、表の中身も変わります。今は、アメリカ経済は急激な利上げで経済を冷やしているタイミングなので、利下げを行うということは経済が冷えすぎたため温めないといけないため、株にとってはマイナス要因となります。逆に、日本の環境は経済が行き過ぎているわけではなく、むしろこれから盛り上がっていかなくてはいけないタイミングなので、順当に利下げで株は上がり、利上げで株は下がると思います。

そして、現在は日本は利上げ、アメリカは利下げなので表の3行目の環境にいると思います。これから日米株は共に下がり、円高が始まると思いますが、米国債の価格は上昇しやすいと思います。なぜなら、米国が利下げをするということは、債権価格は上昇するからです。また、投資の神様である、ウォーレン・バフェットさんも株を売却し、米国債を買っていることから、おそらく当ブログの見立てと大筋は同じように見ているのだと思います。

2025年は、米国株、日本株ともに厳しい環境になるかもしれませんが、米国債にとっては割とポジティブに見ています。自身のPFが株式一辺倒になっていたり、米国株一辺倒になっている方は一度バランスを見直した方が良いかもしれません。当ブログの考えとしては、投資は「貯金の分散×マラソン」です。経済がどのように転んでも、自分の資産がバランシングされていれば、他人と比較して損失を抑えることができると思います。自分の心地よいバランス水準を見つけましょう。

2024年12月 日本のCPIが発表!

CPIとは、一定の基準年度を基準として、その年度における一般消費者の物価水準を100とし、それ以降の年度での物価の変動を比較します。具体的には、一定のカテゴリー(食料品、住宅、交通費など)の代表的な商品とサービスの価格を調査し、それらの重み付けを行って指数を算出します。

CPIは通常、インフレーション(物価上昇)やデフレーション(物価下落)の指標として使用されます。インフレ率は、異なる期間でのCPIの変動を通じて計算されます。

| 前年同月比 | 今回(11月) | 市場予想(11月) | 前回(10月) |

|---|---|---|---|

| CPI | +2.9% | +2.9% | +2.3% |

| コアCPI (生鮮食品を除く) | +2.7% | +2.6% | +2.3% |

| コアコアCPI (生鮮食品及びエネルギーを除く) | +2.4% | +2.4% | +2.3% |

日本のインフレ率は目標とする2%付近で落ち着いており、今のところ堅調にデフレを脱却しつつあります。今週に行われた日銀の金融政策決定会合も金利据え置きとなりましたが、今回発表されたCPIの結果を見る限り正しい判断だったと言えるでしょう。

インフレ率の目標は2%なので、現状では2%を超えているため金利を引き上げることが正しいと思われる方もいるかもしれませんが、この辺の数字はぴったり合わせることは不可能なので実際には2%~4%ほどの幅を見ておく必要があります。なので、今のインフレ水準では金利を据え置くことは正当化されます。

日本がデフレを脱却するために必要なもの

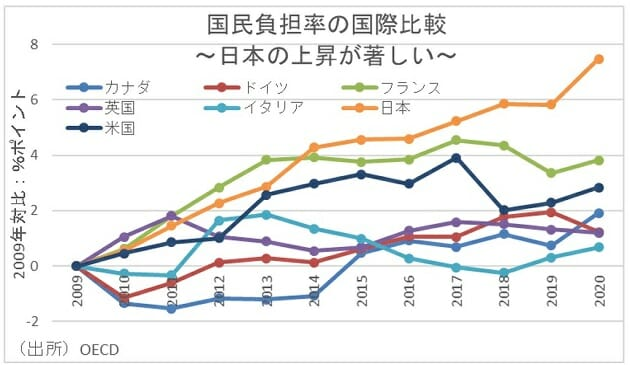

また、アメリカのようにインフレ率が7%も8%も上がってしまうようであれば急激な利上げが必要となりますが、日本ではそのようなことは発生しづらいと思います。というのも、G7の中でも突出した税負担率の高さがあるため、国民が積極的に消費をしづらい環境にあります。それどころか、重税で生活を圧迫されており、中には非常に厳しい環境でなんとか生活を繋いでいる方々もいると思います。

なので、日本に求められる金融政策としては、今の金利で据え置くことが正しいのですが、それ以上にデフレ脱却を確実なものとするためには、間違いなく減税が求められます。直近の衆院選で国民民主党が議席を4倍に伸ばし、103万円の壁を打開する政策を議論されていました。このように経済に明るい政治家がいなければ、国内の経済状況から政策を考えることもしてくれますが、今の政権与党では減税を大々的に打ち出す議員はいません。なので、国民が選挙の投票先を減税してくれるような政党へ投票するように、意思決定を行うしかありません。これからの日本経済がデフレ脱却を確実なものとし、経済成長を遂げるためには国民の選挙行動が大きなカギになってくると言っても過言ではないでしょう。

2024年12月 PCEデフレーターが発表!

個人消費支出(Personal Consumption Expenditures, PCE):これは、アメリカの世帯や個人が購入する商品やサービスにかかる支出を示す指標です。これには食料、住居費、医療費、交通費、エンターテインメント費などが含まれます。個人消費支出はアメリカのGDP(国内総生産)の大部分を占めるため、その変動は経済全体の動向に大きな影響を与えます。

PCEデフレーター:個人消費支出の物価変動を示すための指標で、消費者が支出する商品やサービスの価格変動を追跡します。これにより、消費者物価の変動を測定し、インフレーション(物価上昇)やデフレーション(物価下落)の兆候を検出するのに役立ちます。

| 前年比 | 今回(10月) | 市場予想(10月) | 前回(9月) |

|---|---|---|---|

| PCE | +2.4% | +2.5% | +2.3% |

| コアPCE | +2.8% | +2.9% | +2.8% |

市場予想よりも若干下振れていますが、概ねアメリカの個人消費は堅調に推移しています。もしも、FRBが今後利下げを行っても、この水準が維持されるのであればソフトランディングは可能であると言えます。

しかし、今のアメリカにおける雇用市場の状況やクレジットカードの未払い率の高さなどを見ると、あまり楽観的になれる局面ではないと思います。ここから利下げ局面に入ることは間違いないですが、シナリオとしては大きく二つに分かれると思います。

- 一つは、インフレ再燃によって再び金利が急上昇せざるを得ない、1970年代のパターン。

- もう一つは、これまでのリセッション通り、利下げを行ってもインフレが再燃するどころか下落していくパターン。

当ブログの見通しとしては、アメリカ経済は上記の2つのどちらかになると思います。ここからは、何を信じるか次第だと思いますが、当ブログの主張としてはソフトランディングの確率はかなり低いと思っています。ただ、雇用統計以外の経済指標を見る限りは、アメリカ経済はまだ堅調であると思います。

このまま、何事もなく経済成長を続けることが投資家にとっては一番良いシナリオとなりますが、ウォーレン・バフェットなどが株式を売却し続けているところを見ると、おそらく何かしらの懸念が生じているのだろうと思います。ソフトランディングになろうとも、ハードランディングでリセッションになろうとも、どちらになっても自分の資産がダメージを受けにくく、上昇の恩恵を得やすいところを見つけるしかありません。投資は、バランスのゲームだと思います。

コメント