こんにちは、くろいずです。

毎週土曜日に更新する、投資に関わる経済ニュースをお届けします。

1週間内に発表された経済指標などを定期的にウォッチし、今後の経済動向について解説します。

※投資を推奨する記事ではございません。投資は自己責任・自己判断のもとよろしくお願いします。

2024年9月16日~2024年9月20日の経済情報

2024年9月 日本のCPIが発表!

CPIとは、一定の基準年度を基準として、その年度における一般消費者の物価水準を100とし、それ以降の年度での物価の変動を比較します。具体的には、一定のカテゴリー(食料品、住宅、交通費など)の代表的な商品とサービスの価格を調査し、それらの重み付けを行って指数を算出します。

CPIは通常、インフレーション(物価上昇)やデフレーション(物価下落)の指標として使用されます。インフレ率は、異なる期間でのCPIの変動を通じて計算されます。

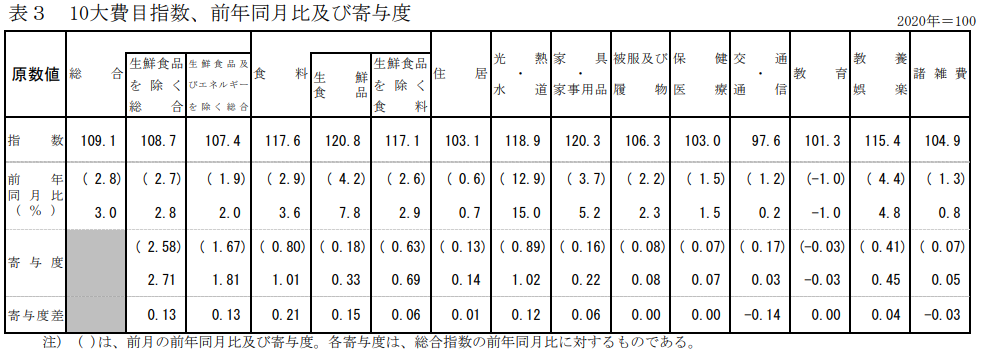

| 前年同月比 | 今回(8月) | 市場予想(8月) | 前回(7月) |

|---|---|---|---|

| CPI | +3.0% | +3.0% | +2.8% |

| コアCPI (生鮮食品を除く) | +2.8% | +2.8% | +2.7% |

| コアコアCPI (生鮮食品及びエネルギーを除く) | +2.0% | +2.0% | +1.9% |

今回の結果も、先月同様にエネルギー価格の上昇による影響がCPIに大きく寄与していると考えられます。

↓先月の日本CPIを解説した記事

マイナス金利解除後、0.25%まで金利を上昇させたにもかかわらず、未だに3%ほどのインフレが発生していることは、日本でもインフレ時代に突入し始めていることを示唆しています。ただ、中身を見ると食品・エネルギーのインフレ寄与度が大きく、一般消費者の生活を圧迫しているだろうと思われますので、個人消費が伸びづらいのかもしれません。

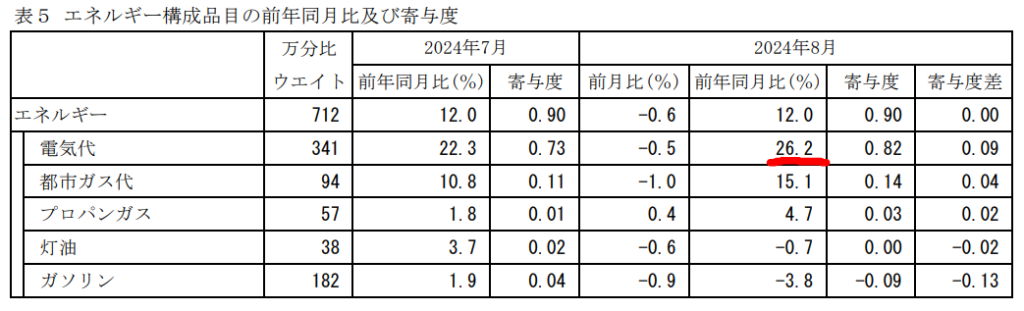

先月の日本CPIを解説した記事でも触れましたが、エネルギー価格の中でも電気代の上昇が異常です。8月のCPI発表では、前年同月比で26.2%も上昇しているようです。そして、電気代の中には再エネ賦課金も含まれており、そちらの値上げが異常に伸びているため、このようなエネルギー価格の上昇が発生していると考えられます。

表面上は3%ものインフレを引き起こしている日本ですが、これは需要が旺盛なため発生しているインフレではありません。生活や生産活動をするうえで、欠かせないエネルギーの価格やそれに伴う食料品の価格上昇によるインフレです。このインフレは、日本経済の底堅さを表すというよりも、生活するうえで必要な税金のようなものが上がったと考えるべきです。つまり、生活に余裕はありません。このインフレの強さを見て、日銀が金利を引き上げようものなら、またしても日本経済はデフレ時代へと逆戻りになるでしょう。

今、必要な措置は再エネ賦課金を撤廃することです。日本の自然を破壊して、太陽光パネルを敷き詰めることが本当にエコなのか?常識的に考えればわかります。

一般消費者が払っている電気代の一部(再エネ賦課金)が、このような自然破壊に繋がっています。そして、その電気代が安くなれば、需要が喚起された本当の意味でのインフレが日本経済に発生するでしょう。

この辺りは政治の問題ですが、主に都道府県知事の権限で対応できる部分です。必要な政治を行える知事へ投票し、日本に正しいインフレを発生させましょう。そうすれば、日本経済の未来は明るいものとなります。

2024年9月 日銀金融政策決定会合が開催!

先月の金融政策決定会合では、0.25%まで金利を引き上げる発表を行い、ブラックマンデー以来の過去最大の株式相場の下落を発生させました。

↓先月の金融政策決定会合を解説した記事

本来であれば必要のない利上げでしたが、その影響がモロに株式相場へと出てしまいました。この教訓から、日銀は利上げに及び腰になるのではないか?と思われてもおかしくありません。

そして、今回の金融政策決定会合では金利据え置きとなりました。

上記でも解説しましたが、今の日本のインフレはエネルギー価格の上昇による影響が大きいです。このような、必ず発生する支払いでの物価上昇は税金が上がったようなものなので、本当の意味での需要喚起によるインフレではありません。経済がこのような状態の時に、金利を引き上げることをすれば、またブラックマンデーの再来となってしまいます。前回の金利引き上げが相当堪えたのか、今回は日銀も学習したようです。

今回の金利据え置きについて、植田日銀総裁の発言も取り上げます。

植田日銀総裁の発言まとめ

- 実質金利は極めて低い水準にあり、今後の経済・物価の見通しが実現すれば、それに応じて政策金利も引き上げる

- アメリカをはじめとする海外経済の先行きは不透明であり、金融資本市場も不安定な状況にある

- 円安に伴う輸入物価の上昇は、相応に減少していると見ている

- アメリカ経済の見通しは、ソフトランディングをメインシナリオとして見ている

同じような内容が大多数だったのですが、重要なポイントを取り上げると上記のような内容になるのかなと思います。その中でも印象的だったのが、アメリカ経済の見通しの部分です。

日銀としては、「アメリカをはじめとする海外経済の先行きは不透明で、金融資本市場も不安定な状況にある」と認めておきながら、「アメリカ経済の見通しはソフトランディングをメインシナリオとしている」という部分に矛盾が生じています。当ブログでは、アメリカ経済について悲観的なシナリオを想定しており、リセッションに陥るだろうとの見方を以前から主張しています。つまり、日銀の見立てとは違ったシナリオを考えているのですが、もしアメリカがソフトランディングできなかった場合、日銀はどのような手段を取るのでしょうか?

また、円安による物価上昇が落ち着いてきているとの発言もありましたが、もし円安による物価上昇がなくなれば、また利下げを行うのでしょうか?

どうにでも取れるような内容ですが、おそらく日銀の想定としては…

- アメリカが利下げを行い、ソフトランディングする

- アメリカが利下げを行ったことで、日米金利差が縮小し、円高へ

- 円高になれば、日銀は何もすることなくインフレも抑えられる

といったことを期待しているように思います。

今週のFOMCでも、アメリカは利下げを行いました。これから、円高になることは誰しもが想定していますが、円高になることでどのような状況に陥るのか?を考えなければなりません。一つ言えるとすれば、日本企業の決算で想定されている為替レートよりも円高になれば、決算の下方修正が行われ、日本株が下落することは間違いないでしょう。

今後も、日米の経済動向に注目しておきましょう。

↓今週のFOMCを解説した記事

コメント