こんにちは、くろいずです。

毎週土曜日に更新する、投資に関わる経済ニュースをお届けします。

1週間内に発表された経済指標などを定期的にウォッチし、今後の経済動向について解説します。

※投資を推奨する記事ではございません。投資は自己責任・自己判断のもとよろしくお願いします。

2025年3月31日~2025年4月4日の経済情報

2025年4月 ISM景気指数が発表!

- 製造業景況指数(Manufacturing Purchasing Managers’ Index, PMI): 製造業の生産活動、新規受注、在庫、雇用などの項目について調査し、それらの指標を総合的に評価したものです。PMIは、50を基準として、50以上で景況の改善を示し、50以下で景況の悪化を示します。

- 非製造業景況指数(Non-Manufacturing Purchasing Managers’ Index, NMI): 非製造業(サービス業、建設業など)の新規受注、ビジネス活動、雇用、在庫などの項目について調査し、それらの指標を総合的に評価したものです。NMIも、50を基準として、50以上で景況の改善を示し、50以下で景況の悪化を示します。

| ISM景気指数 | 今回(3月) | 市場予想(3月) | 前回(2月) |

|---|---|---|---|

| 製造業 | 49.0 | 49.5 | 50.3 |

| 非製造業 | 46.2 | 53.0 | 53.9 |

| 製造業内訳 | 今回(3月) | 前回(2月) |

|---|---|---|

| 新規受注 | 45.2 | 48.6 |

| 雇用 | 44.7 | 47.6 |

| 非製造業内訳 | 今回(3月) | 前回(2月) |

|---|---|---|

| 事業活動・生産 | 55.9 | 54.4 |

| 新規受注 | 50.4 | 52.2 |

| 雇用 | 46.2 | 53.9 |

これまで好調だったISM景気指数ですが、両指数とも50を下回り景気が縮小していってる傾向を示しています。内訳の方も見ると、製造業・非製造業ともに雇用の悪化がひどく、米国経済が好調ではないことがわかります。そして、今後はトランプ政権が発表した関税の影響もあり、より一層縮小していくことが予想されます。

トランプ関税がもたらす影響

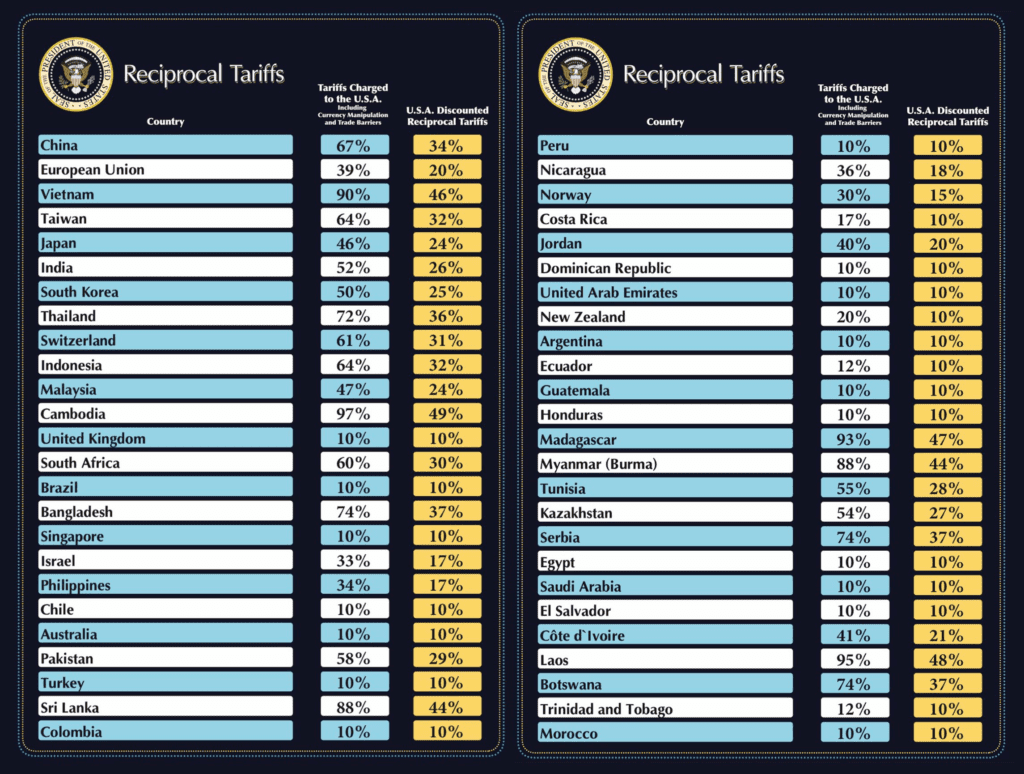

上記は、トランプ政権が発表した関税リストです。リストの見方としては、左側の数値が他国からアメリカへと課している関税で、右側の数値がアメリカが他国へ課す関税となっています。日本を見ると、日本はアメリカへ46%の関税をかけており、その対策としてアメリカは日本へ24%の関税をかけるようです。ここで、日本がアメリカへ46%も関税をかけているのか?と疑問に思う方もいると思いますが、話が長くなるので結論だけ伝えると、日本の税金などを考慮すると結果として46%の関税がかかっているとアメリカ側が勝手に試算しただけの値で信憑性はありません。

今回は、このアメリカが他国へかける関税がどのような影響を及ぼすか?について考えを述べたいと思います。アメリカが他国へ関税をかけると、アメリカが輸入した商品についてはアメリカ国内で関税分の税金が上乗せされて販売されます。日本だと24%の関税をかけられるため、例えば日本から100万円で輸入してアメリカで販売している自動車があったとすると、24%分の関税が上乗せされて124万円で販売されることになります。これでは、日本の自動車は売れにくくなり、アメリカの国内で生産された自動車のほうが関税分有利に働くといえるでしょう。

ただ、ここで考えたいのは関税の影響がアメリカ国内の産業を守るというだけではなく、関税分のインフレ上昇になるところです。アメリカ国内で製造された自動車も、部品の全てをアメリカ国内で調達できるわけではないので、輸入された部品は関税が上乗せされて製造されます。そのコストは、当然販売価格に転嫁されることになるので、インフレは間違いなく上昇するでしょう。しかし、ここでのインフレ上昇は日本が2022年からの急激な円安でダメージを受けたような、コストプッシュ型のインフレであるというところです。関税分の価格転嫁は、企業への利益として還元されるわけではないので、単純に消費者がより多くの税金を支払うことになるということです。そうなると、より一層景気は悪化の一途を辿り、経済は壊滅的なダメージを負うだけでなく、アメリカで商品が売れない他国も影響を受けざるを得ません。全世界を道連れにして、景気後退を引き起こすことになるだろうと、当ブログでは予想しています。

トランプ関税の本当の狙い

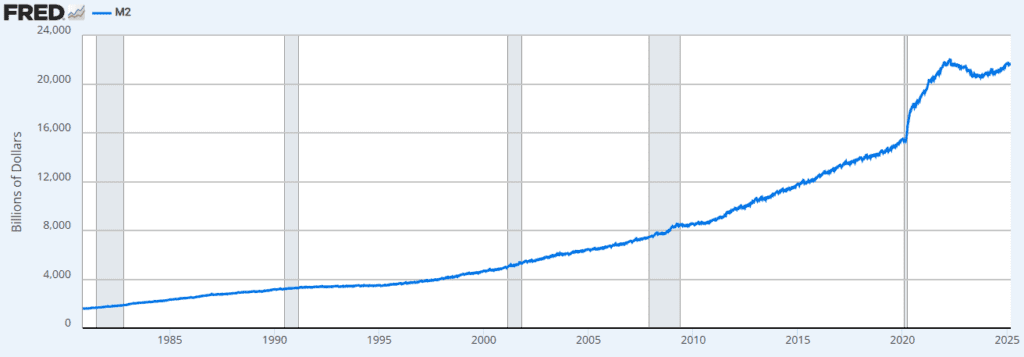

このように考えるとトランプ政権が悪のように感じますが、そもそもこれまでのように金融危機が発生すれば無限に借金を増やしてばら撒けばいいんだ!という考え方が間違っていたように思います。例えば、コロナショック時にはバイデン政権がアメリカの借金を増やしまくって、国民にお金をばら撒き続けたという経緯があり、その影響でアメリカの借金はうなぎ登りに増えていきました。

上記は、アメリカの市場に存在するお金の量を表したグラフです。2020年のコロナショック時に、急激に上昇していることがわかります。これが、バイデン政権が行ったばら撒き政策です。そのおかげで、アメリカの借金は急速に増え、借金の利払い費だけで世界一の軍事力を誇るアメリカの国防費を上回ってしまいました。そこに歯止めをかけているのが、トランプ政権です。つまり、アメリカの消費者が支払うことになる関税分の税金は、アメリカの借金を減らすために行われた政策です。そして、アメリカだけが影響を受けるのではなく、全世界的に影響を及ぼすことでアメリカだけが景気後退に陥らないように調整されたのだと思います。

なので、今後の世界経済は景気後退へと進んでいくでしょうし、いよいよ当ブログが予想していたリセッションへと突入するかもしれません。どう考えても持続不可能な借金とインフレ率だったため、景気後退に入ってしまうことは容易に想像できましたが、タイミングがわかりませんでした。今回のトランプ関税は、そのタイミングを教えてくれる一報となったので、今後の半年~1年ぐらいは非常に警戒しておいたほうが良いと思います。積立投資は継続し、アクティブな個別株投資は控えるようにしてリセッションの時を待ちます。

2025年4月 雇用統計が発表!

- 労働力参加率(Labor Force Participation Rate): 労働力参加率は、ある国や地域において、労働可能な人々が労働市場に参加している割合を示します。就業者や求職者の人数を労働力として計算し、総人口に対する割合として表されます。

- 失業率(Unemployment Rate): 失業率は、労働市場において仕事を求めているが見つからず、かつ積極的に求職している人々の割合を示します。一般的に、失業率が低くなると、労働市場が健全であることを示し、経済の好調を反映する指標とされています。

- 雇用創出数(Employment Creation): 雇用創出数は、ある期間(通常は月次または四半期)における新たに創出された雇用の数を示します。これは、新たな雇用契約や雇用拡大によって生まれた雇用機会の数を指します。

| 雇用統計 | 今回(3月) | 市場予想(3月) | 前回(2月) |

|---|---|---|---|

| 雇用者数 | 22.8万人 | 13.7万人 | 11.7万人 修正前:15.1万人 |

| 失業率 | 4.2% | 4.1% | 4.1% |

| 平均時給 | 3.8% | 3.9% | 4.0% |

| 労働参加率 | 62.5% | – | 62.4% |

前回の雇用統計に引き続き、今回も失業率が上昇し、平均時給が下落するという結果になりました。このトレンドが続くということは、アメリカ経済が相当傷んでいるということがわかります。このような状況では利下げせざるを得ませんが、今のインフレ率やこれから発動するトランプ関税によるインフレを考えると、到底利下げできる状況にないでしょう。

おそらく、このままインフレが落ち着かない状況(むしろ上昇する可能性もある)が続き、利下げができずに失業率が上昇していくだろうと予想できます。現状維持でもダメ、利下げしてもインフレが再燃するのでダメ、関税の影響を考えての利上げなんて失業率をより上昇させるため一番ダメ、という何をしてもダメな状況へと陥ってしまいました。

このまま、アメリカの景気が壊れ続けるのを眺めながら、日本へもどのように影響するのか?とか、株を買うタイミングはいつになるか?ということを考えておいたほうが良いでしょう。個人的には、リーマンショック程度では済まないような下落が来るかもしれないと心構えをしていますが、そうなったら自分が住む用の不動産でも購入しようかな、とか考えています。資産のすべてを株に入れているわけでもないですし、自分が働いている業界は景気の影響を受けない業界なので、あまり関係ないかなと思っています。むしろ、コロナショック時には好調になってたような業界なので、本当に読めないところがあります。このままリセッションに陥ろうとも、普段の生活は続くので淡々と過ごしながら、どこに投資チャンスがあるのかを常に考えておいた方が良いでしょう。おそらく、一生に一度あるかないかのレベルで、投資チャンスが訪れるのではないかと予想しています。ポジティブシンキングでピンチをチャンスに変えていきましょう。

コメント