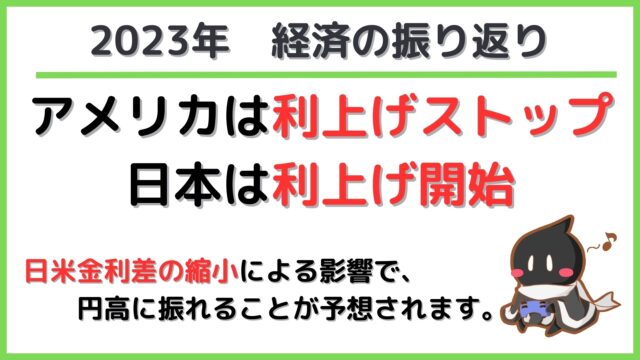

雑談

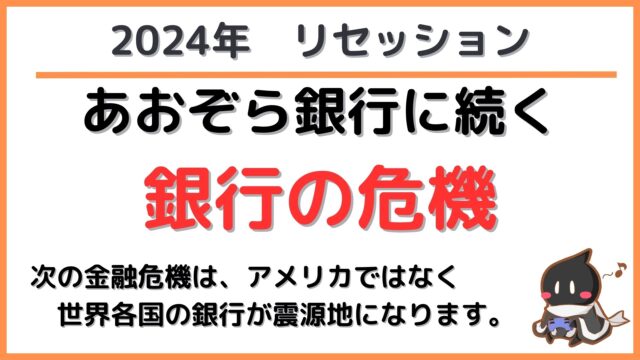

雑談 【米国債危機】次の金融危機の震源地は、日本の可能性もあり得る!?

あおぞら銀行に引き続き、農林中金までもがアメリカの債券によってダメージを受けています。アメリカの債券が日本の銀行に影響を与えているように、世界中の銀行がアメリカの債券によってストレスを抱えた状態になっていると思います。このような状況がいつまで続くのでしょうか?

雑談

雑談  投資

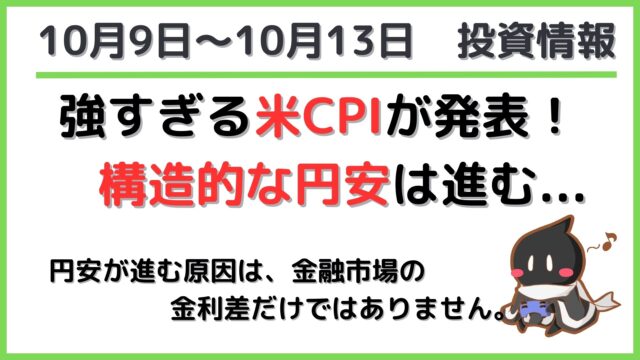

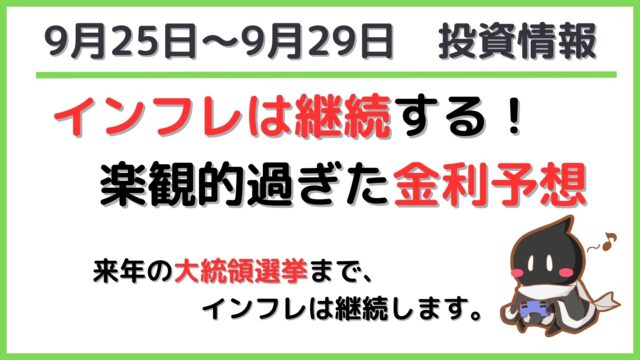

投資  投資

投資  投資

投資  投資

投資  投資

投資  投資

投資  投資

投資  投資

投資  投資

投資