週刊投資経済

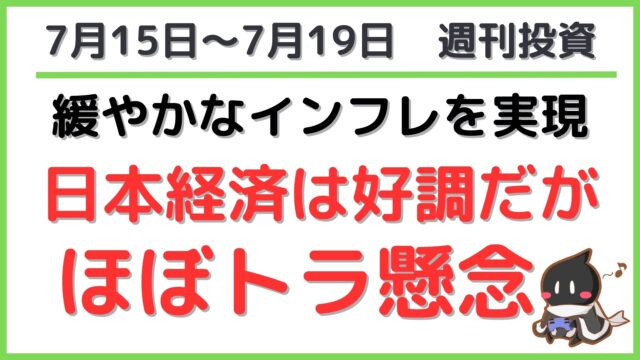

週刊投資経済 【安定した日本経済】円安により緩やかなインフレを実現した日本経済と”ほぼトラ”の投資シナリオ

日本経済は、円安により緩やかなインフレを実現しており、経済が活性化していると考えられます。ただ、今後のアメリカ大統領選挙でトランプ元大統領が当選した場合は、一時的に景気が落ち込む可能性があります。"ほぼトラ"に備えた投資シナリオも解説してみました。

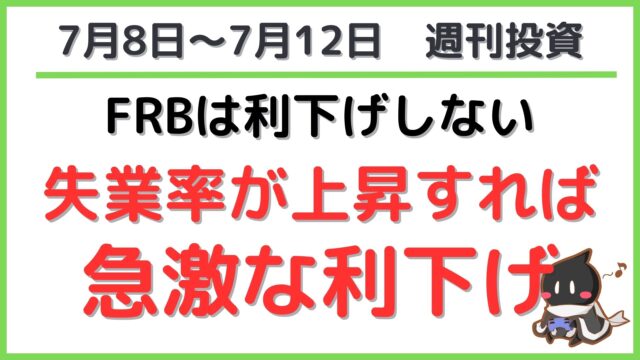

週刊投資経済

週刊投資経済  週刊投資経済

週刊投資経済  雑談

雑談  週刊投資経済

週刊投資経済  雑談

雑談  週刊投資経済

週刊投資経済  雑談

雑談  週刊投資経済

週刊投資経済  週刊投資経済

週刊投資経済  週刊投資経済

週刊投資経済